При ведении бухгалтерского учета и формировании налоговой и бухгалтерской отчетности важно контролировать корректность внесенных данных. Которые собираются на счетах и регистрах бухгалтерского учета. Для этого в программном комплексе «1С: Бухгалтерия государственного учреждения» предусмотрен инструмент «Технологический анализ», который позволяет определить и проверить корректность данных.

В данной статье мы не будем рассматривать плюсы, минусы, возможности и функционал Технологического анализа, по этому поводу есть масса полезной и разнообразной информации в общем доступе, в данной статье собраны реальные ошибки и проблемы, с которыми сталкиваются бухгалтера в своей работе и конечно же пути их решений.

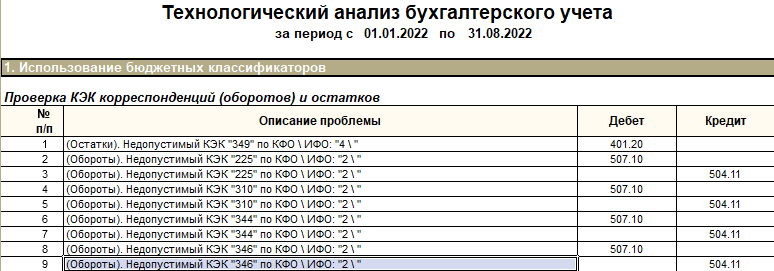

Почему при формировании технологического анализа появляется ошибка «(Обороты) Недопустимый КЭК по КФОИФО». В нашем случае ошибка появилась из-за некорректного заполнения документа «Плановые назначения».

Рис. 1

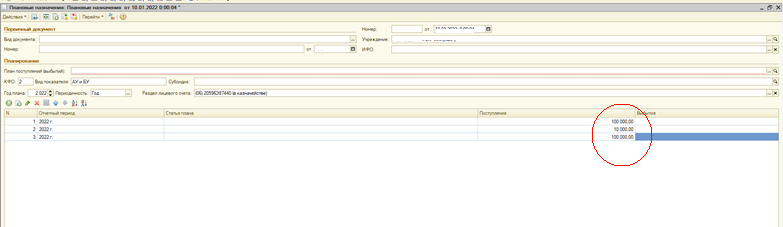

При заполнении данного документа необходимо учитывать, что в инструкции № 157н, указано, что счет 507. 00 “Утвержденный объем финансового обеспечения” предназначен для учета учреждениями, финансовыми органами сумм, утвержденных сметой (ФХД) учреждения на соответствующий финансовый год объемов доходов (поступлений), а также сумм, внесенных в данном порядке в течение текущего фин-го года изменений. Так же в инструкции №174 н прописано, что операции по отражению утвержденных сметных назначений и их изменений оформляются следующими бухгалтерскими записями:

- “суммы расходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности) бюджетного учреждения на соответствующий финансовый год, отражаются по дебету соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400200, 050400300, 050400500, 050400800) и кредиту счетов аналитического учета счета 050600000 «Право на принятие обязательств»;

- суммы доходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на соответствующий фин-вый год, отражаются по кредиту соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400100, 050400600, 050400700) и дебету соответствующих счетов аналитического учета счета 050700000 «Утвержденный объем финансового обеспечения».

Следовательно, исходя из вышеизложенного, по счету дебета 507.00 и кредита 504.00 плановые назначения отражаются только по доходам.

Рис. 2

На рисунке 2 видно, что сумма плановых назначений по расходам ошибочно указаны в графе “Поступления”, а должны быть введены в графу “Выбытия”.

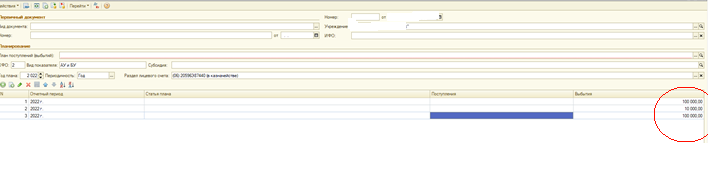

Рис. 3

Ситуация №2

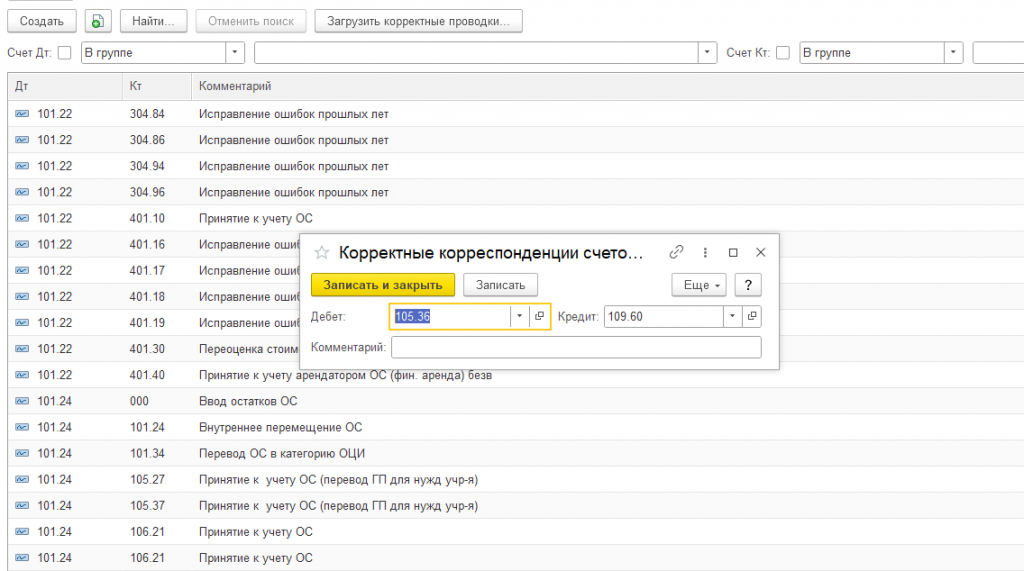

На рисунке 4 изображена очень распространённая ошибка «Некорректная корреспонденция», разберем, как же её устранить.

Рис. 4

Если появилась данная ошибка это означает что данная проводка отсутствует в регистре сведений «Корректные корреспонденции счетов бухгалтерского учёта. Следовательно, необходимо внести ее через документ «Корректные корреспонденции счетов бухгалтерского учёта».

Рис. 5

Нажмем «Создать», выберем в нашем случае Дт 105.36 и Кт 109.60. В графе комментарий укажем наименование операции.

Данные действия позволят нам устранить ошибку.

Ситуация №3

Разберем, что делать если технологический анализ выдает ошибку об отрицательном остатке по номенклатуре товаров:

![]()

Рис. 6

Есть вероятность, что было списано больше товаров, чем есть по факту, в примере это произошло, потому что списание товаров было проведено документом «Бухгалтерская операция», этом случае программа не ведет контроль списываемого товара. Следовательно, необходимо внести исправление в строчку с ошибкой в документе Бухгалтерская операция.

Ситуация №4

Рис. 7

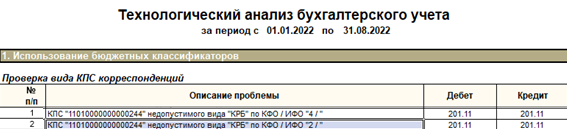

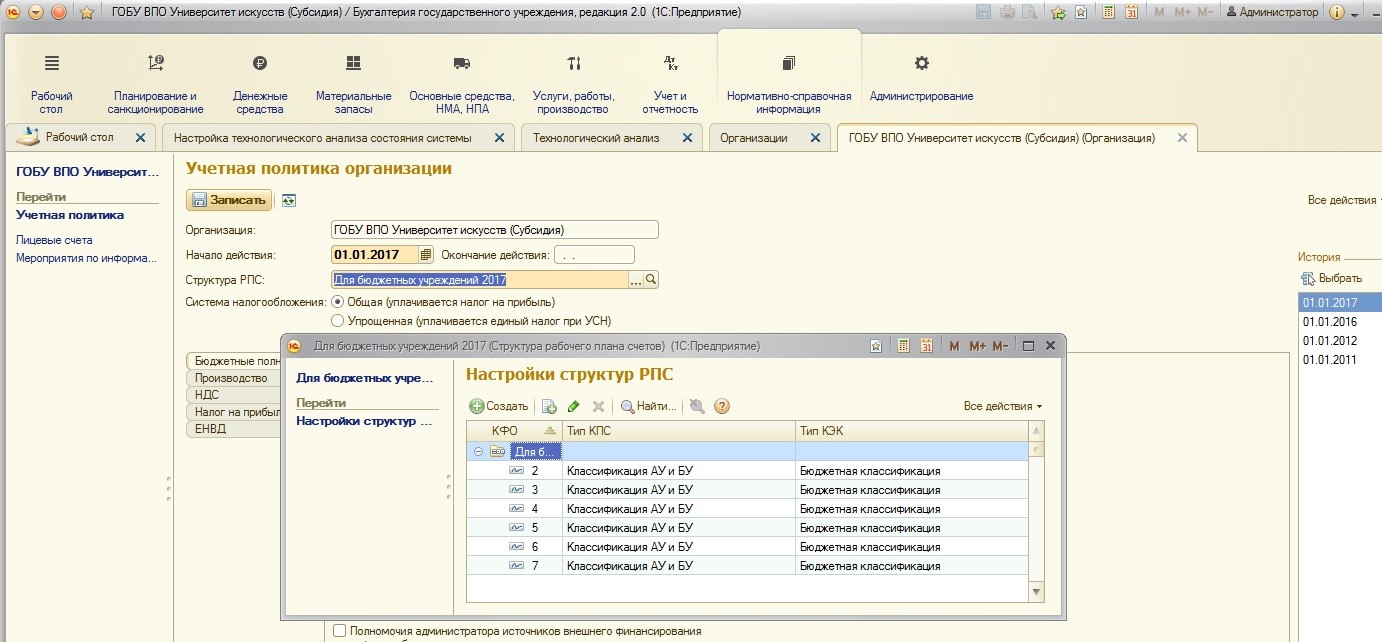

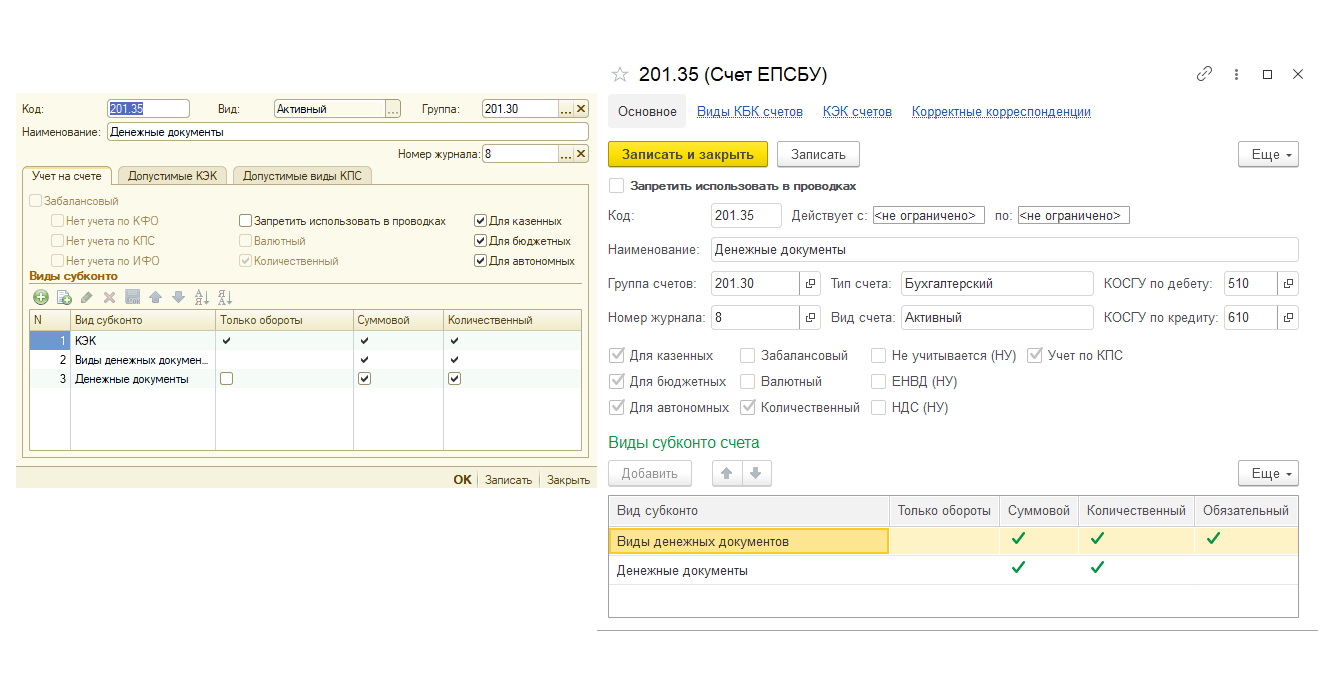

Ошибка «КПС недопустимого вида «КРБ» по КФО» говорит о том, что эти данные не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в учреждении принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

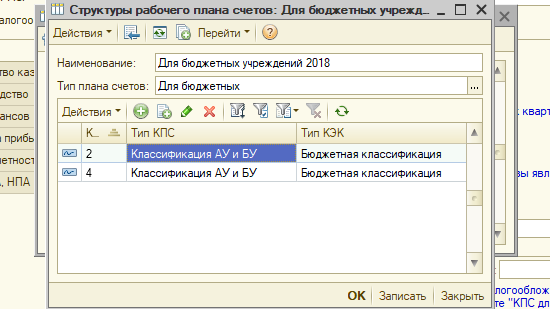

Исправление необходимо внести в учетной политике учреждения в «Структуру РПС» вносим тип КПС, как показано на рис. 8, в нашем случае «Классификация АУ и БУ»

Рис. 8

Надеемся, статья оказалась полезной для вас.

Остались вопросы по поддержке 1С для государственных и муниципальных учреждений? Обратитесь за бесплатной консультацией воспользовавшись ниже формой обратной связи.

НУЖНА КОНСУЛЬТАЦИЯ ПО ПОДДЕРЖКЕ 1С ДЛЯ ГОССЕКТОРА?

Оставьте заявку — мы свяжемся с вами в ближайшее время и поможем. Пожалуйста, укажите в заявке конфигурацию и название организации 🙂

Я даю свое согласие на обработку моих персональных данных на условиях, определенных Политикой Конфиденциальности.

Заказать консультацию

- Опубликовано 09.05.2018 23:00

- Просмотров: 16100

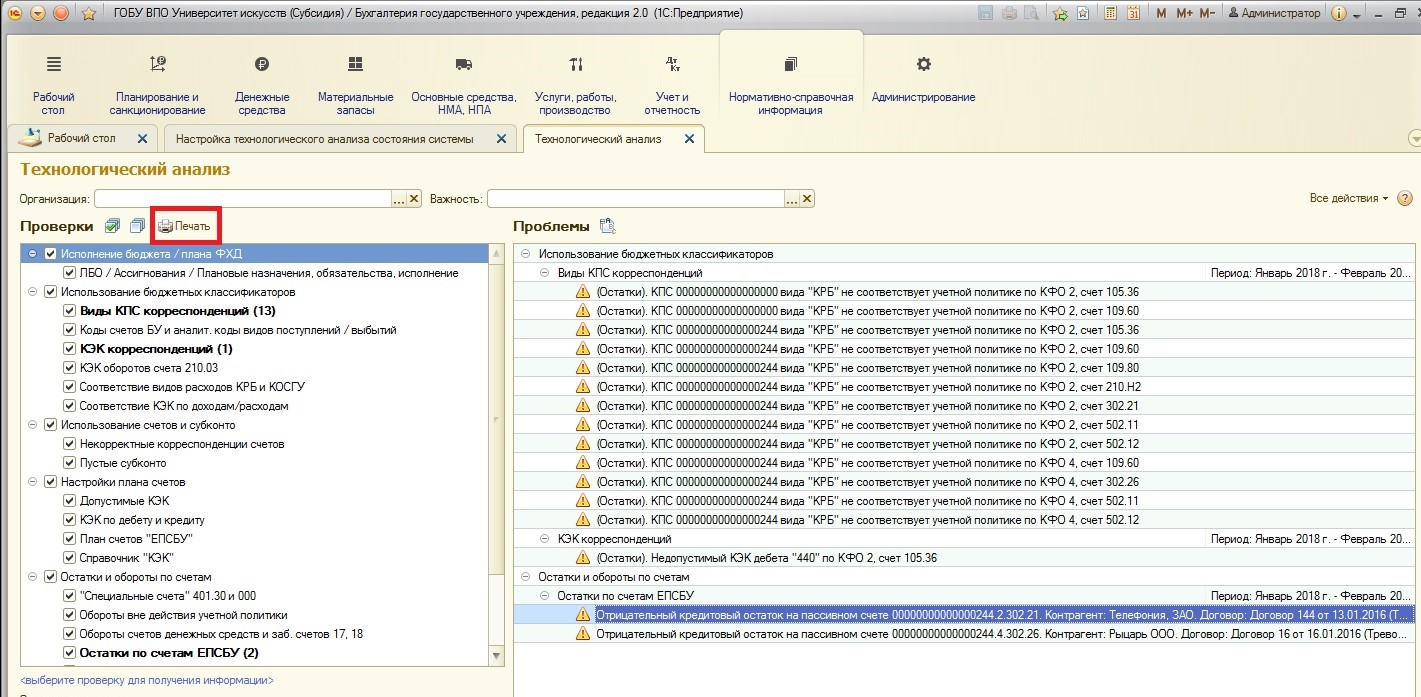

Бухгалтерский учет – это очень сложная наука. А если вы ведете учет в программах 1С, то проверка его корректности – вещь необходимая. Для таких целей в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» существует множество отчетов, которые позволяют проверить данные на счетах бухгалтерского учета или в регистрах сбора сведений. Но особняком стоит такой замечательный сервис, как «Технологический анализ», который помогает выявлять технические бухгалтерские ошибки и проверяет корректность данных. В этой статье хотелось бы рассказать про данный сервис, как его использовать, и о чем он нам может рассказать.

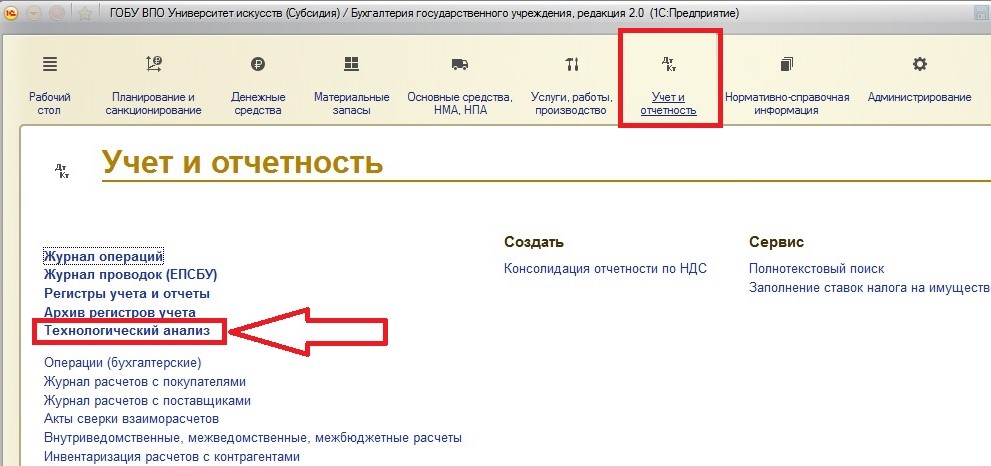

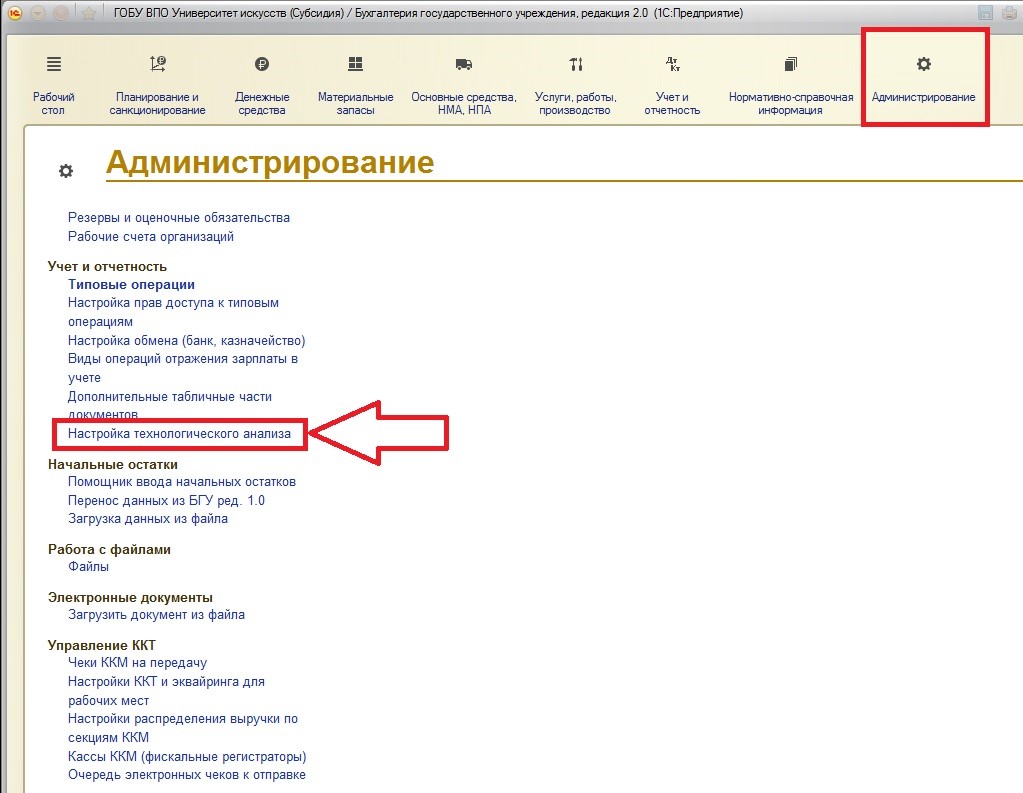

Найти этот сервис можно:

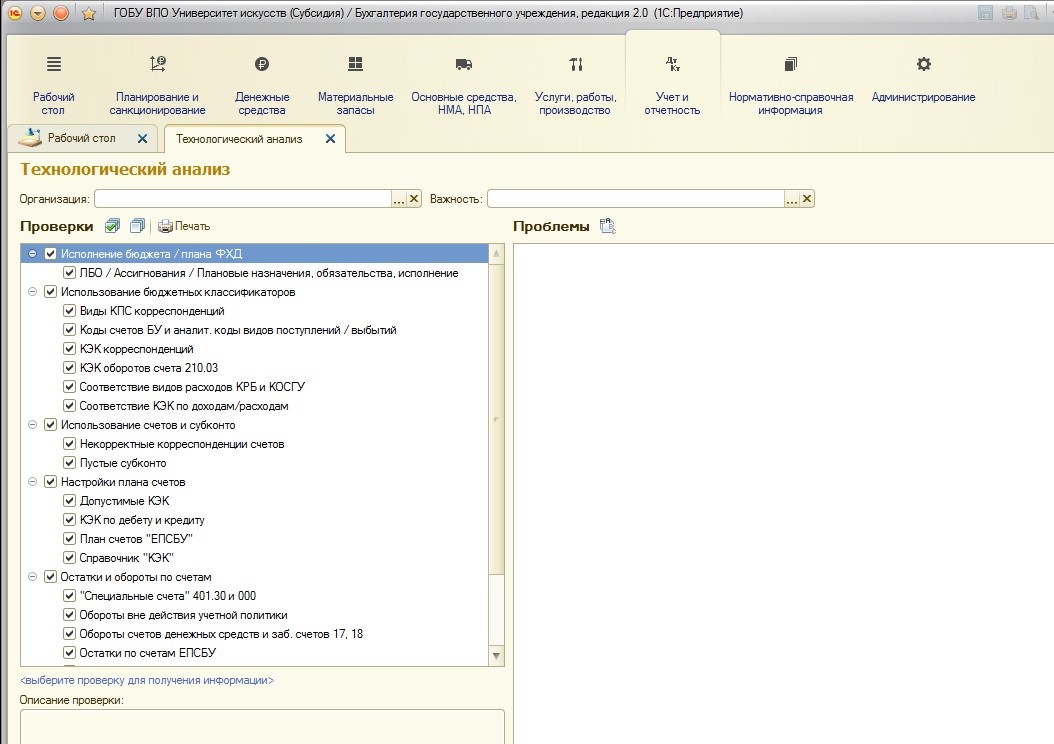

Открывается форма:

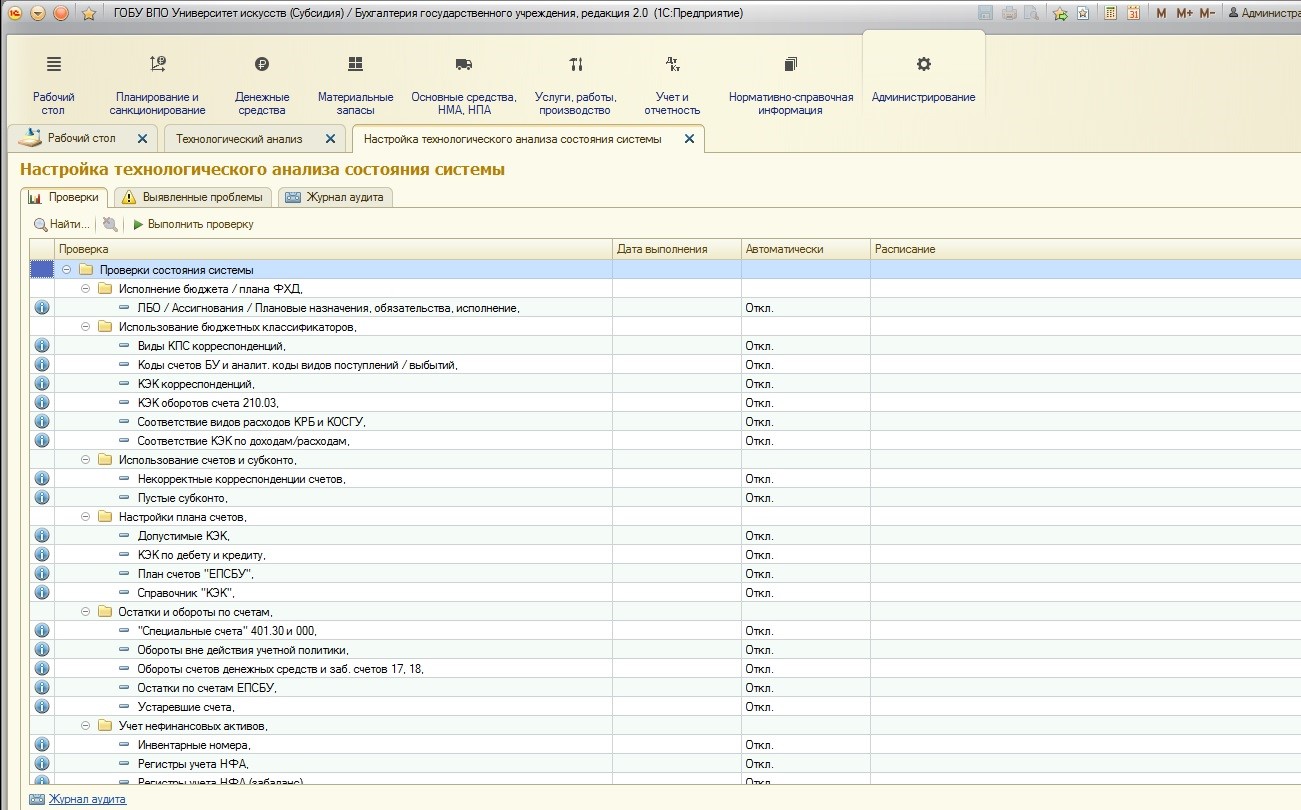

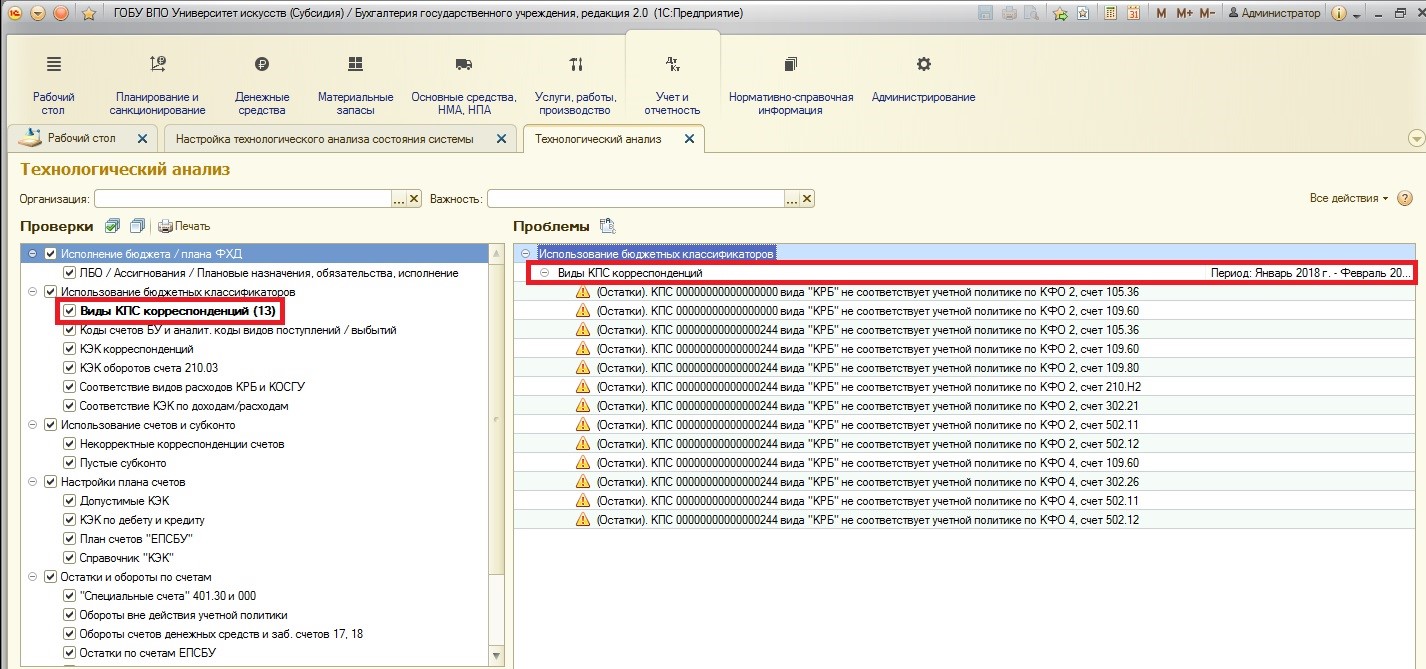

Форма технологического анализа разделена на две части: справа – группы проверок, слева – выявленные проблемы.

Как видно, сервис позволяет осуществлять проверки по группам (направлениям): одновременно по всем или по каждому в отдельности. Это удобно тем, что ответственные бухгалтеры могут осуществлять проверку только по своему участку учета.

Также плюсом является то, что технологический анализ запоминает проведенные проверки (дату, время и результат проверки).

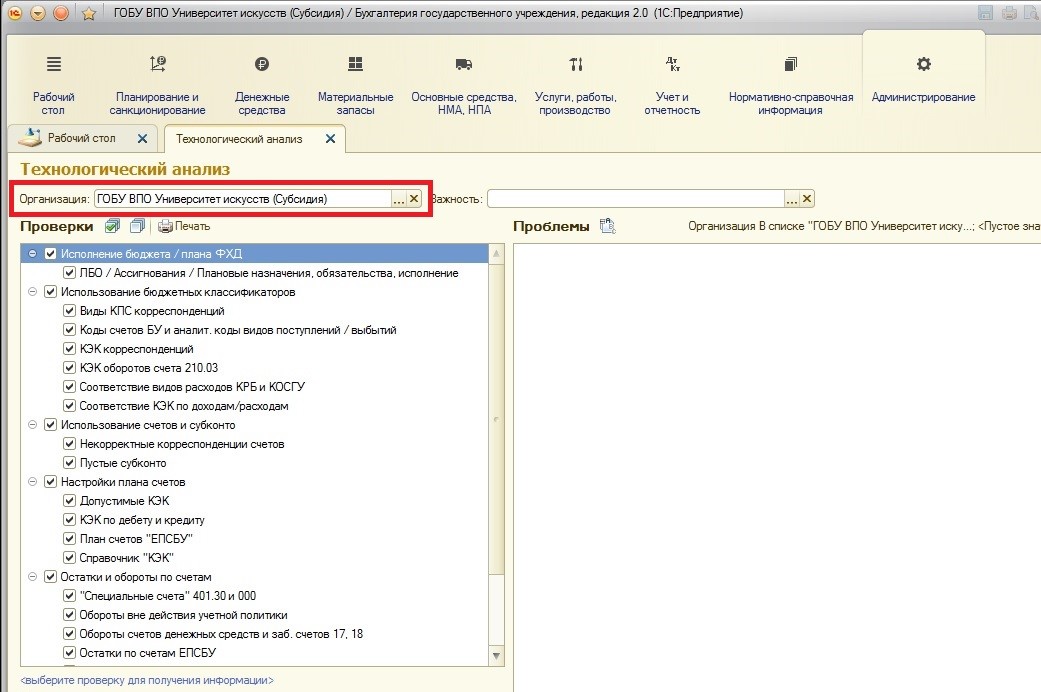

Итак, самое первое, что нужно сделать, приступая к работе, – это выбрать проверяемую организацию:

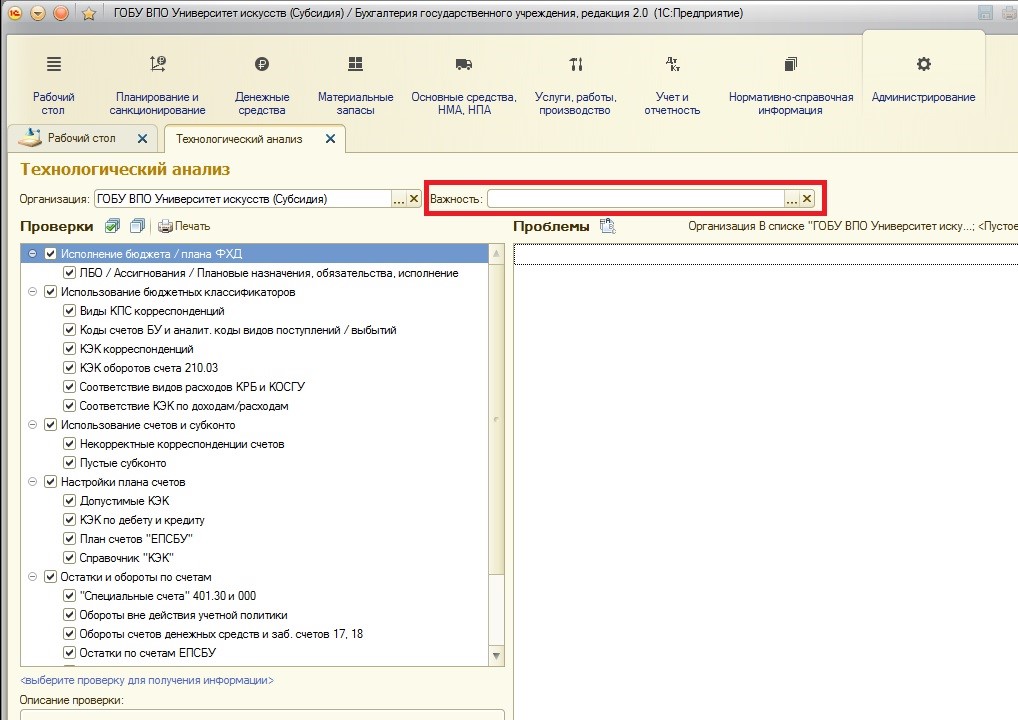

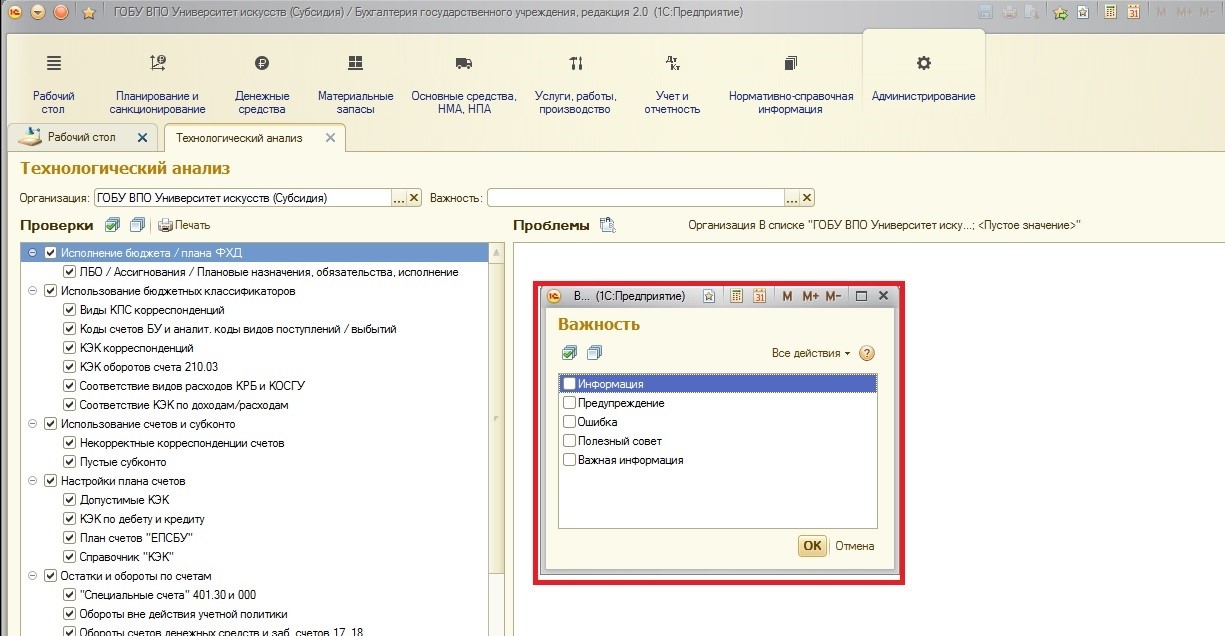

После выбора организации можно также пометить виды важности, по которым будет отфильтрован результат технологического анализа:

Выбирая одно или несколько значений, вы настраиваете отбор, по результатам которого после работы сервиса будут показаны только интересующие сообщения по виду важности.

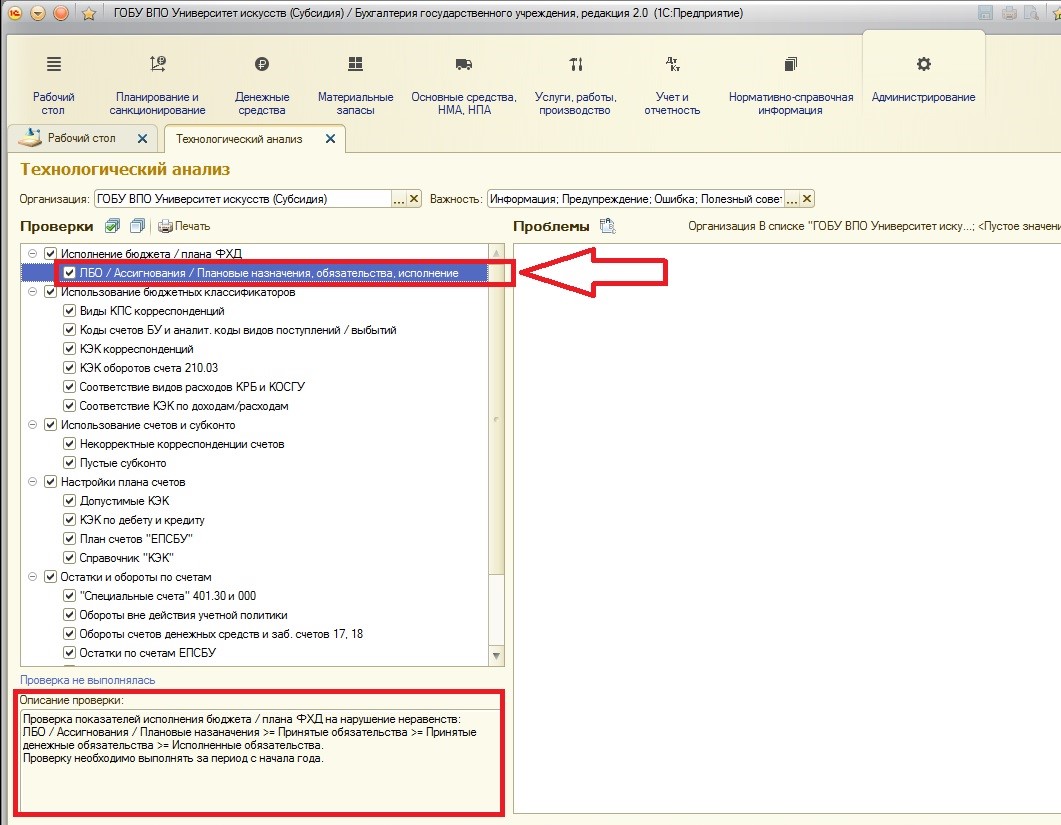

Также каждая группа (направление) проверки имеет описание, которое можно просмотреть, выделив интересующую вас группу:

В некоторых направлениях среди рекомендаций значится: «проверку необходимо выполнять за период с начала года». Такая рекомендация неспроста, ведь часто учет, так сказать, «растянут» на календарный год, а при сдаче отчетности и закрытии года – все данные проверяются и выравниваются. Согласна с мнением разработчиков, что технологический анализ лучше осуществлять в периоде с начала года (если только вами он не используется постоянно, и вам важно отследить изменения за период с последней проверки).

Также хотелось бы отметить, что технологический анализ рекомендовано выполнять и после обновления программы. Поясню почему: при обновлении программы компанией «1С» зачастую изменяются правила учета. Бывает, что какие-то справочники/регистры/виды документов удаляются, а имеющиеся данные переносятся в новые объекты. Этот перенос данных осуществляется во время обновления автоматически, но всегда стоит проверять результат переноса, чтобы быть уверенным, что все прошло гладко.

В правой части технологического анализа будут отражаться обнаруженные проблемы. На данный момент, судя по картинке выше, в учете проблем не найдено. Но важно понять: проблем, действительно, нет, или же проверка просто не проводилась? Воспользуемся специальной настройкой технологического анализа. Найти ее можно:

Открывается форма настроек:

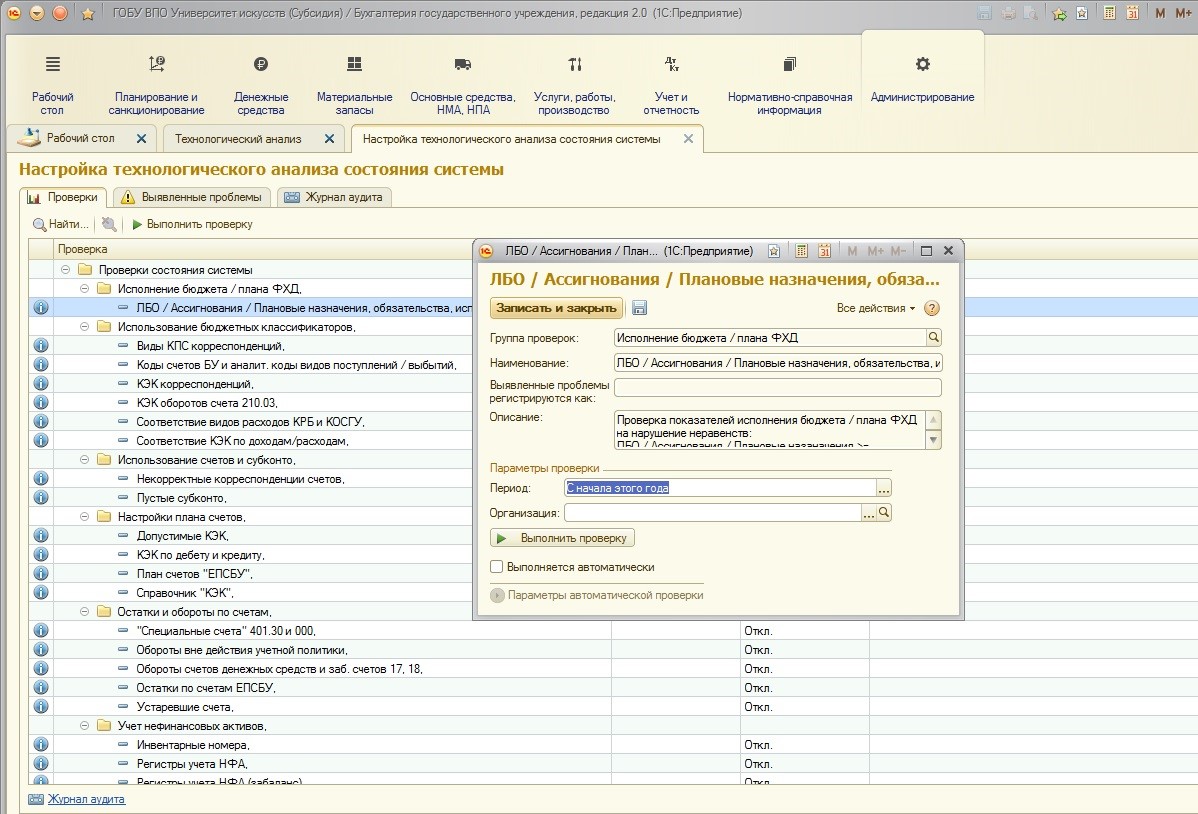

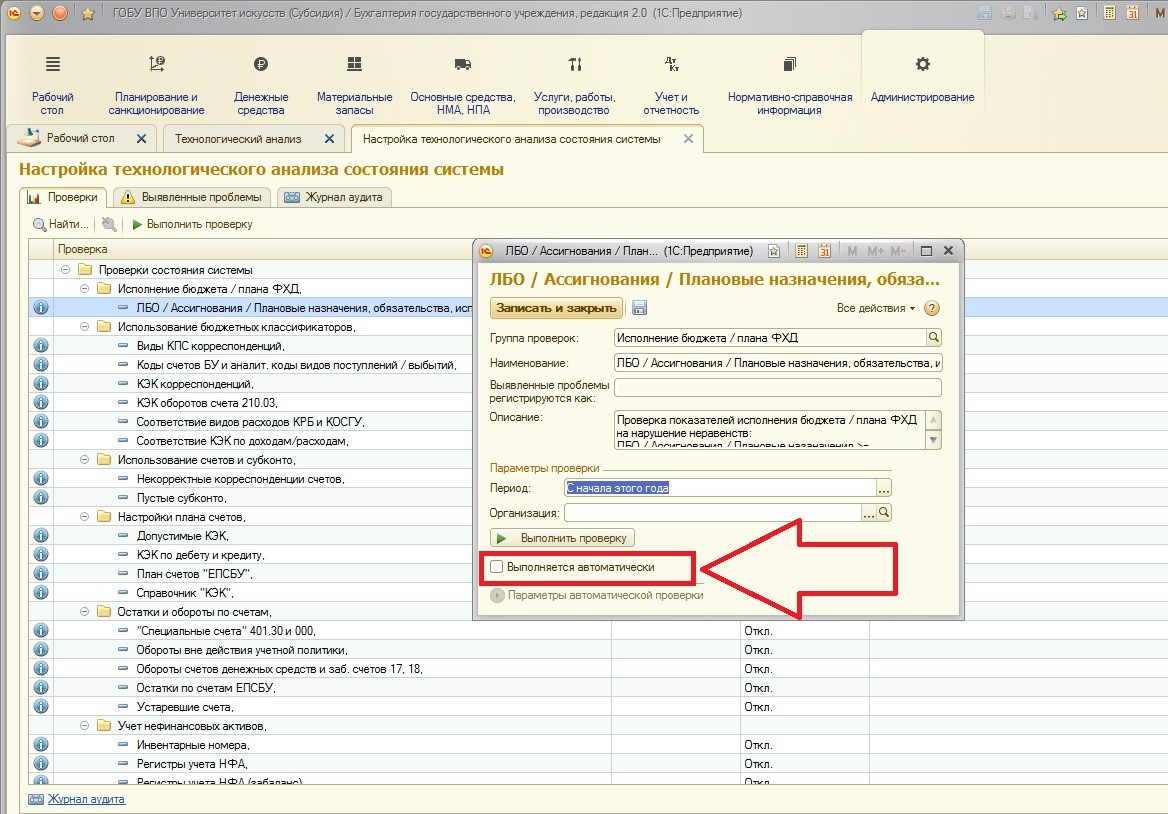

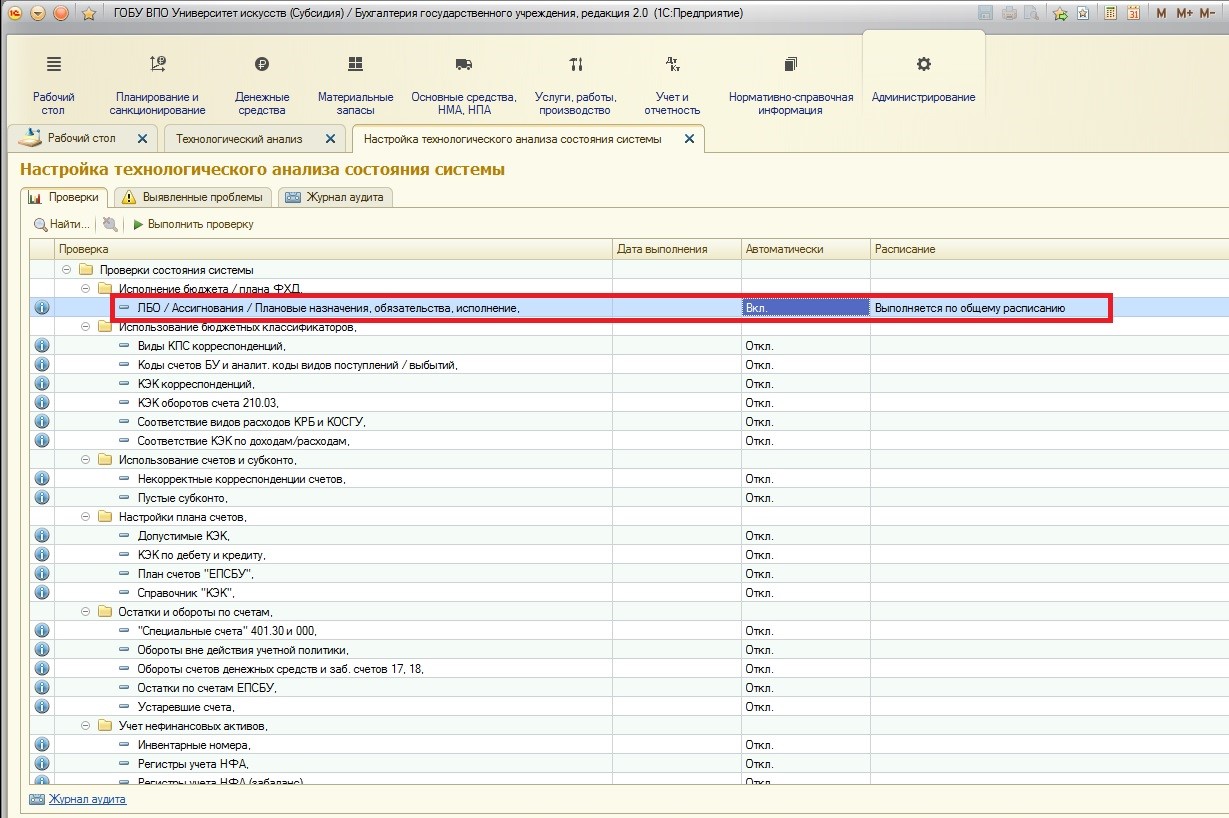

И, как видно, автоматические проверки учета отключены. Для их включения необходимо двойным щелчком по строке открыть форму описания направления проверки:

Можно установить флаг автоматического выполнения, и программа будет осуществлять проверку по расписанию:

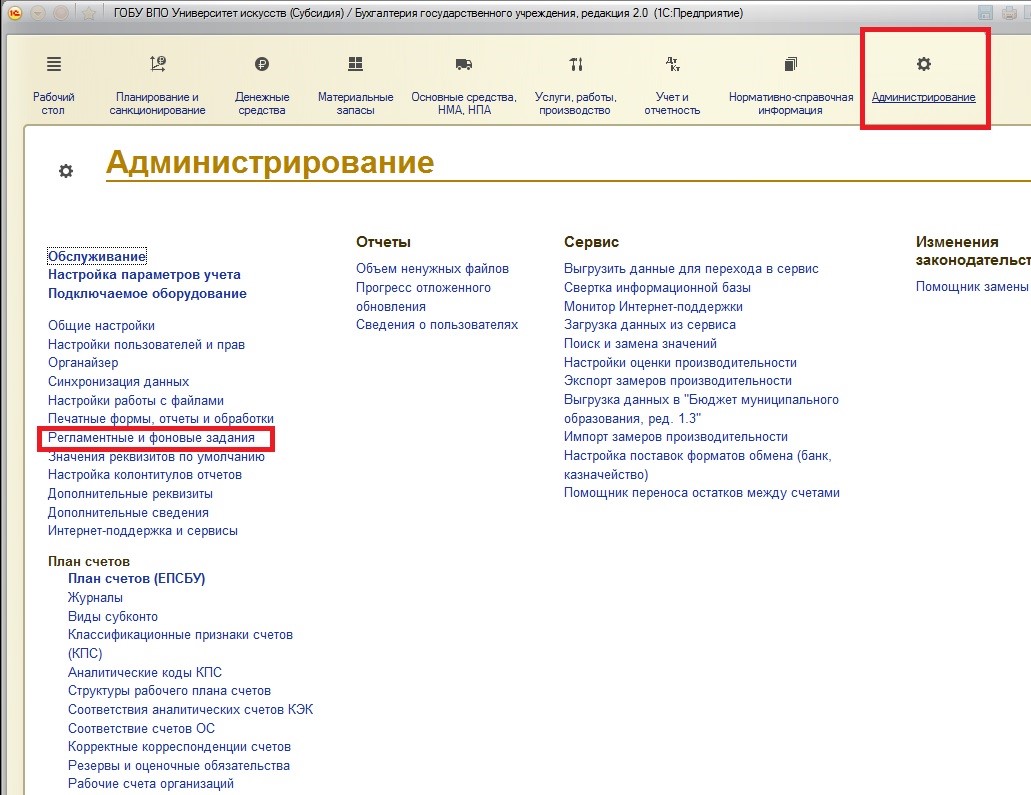

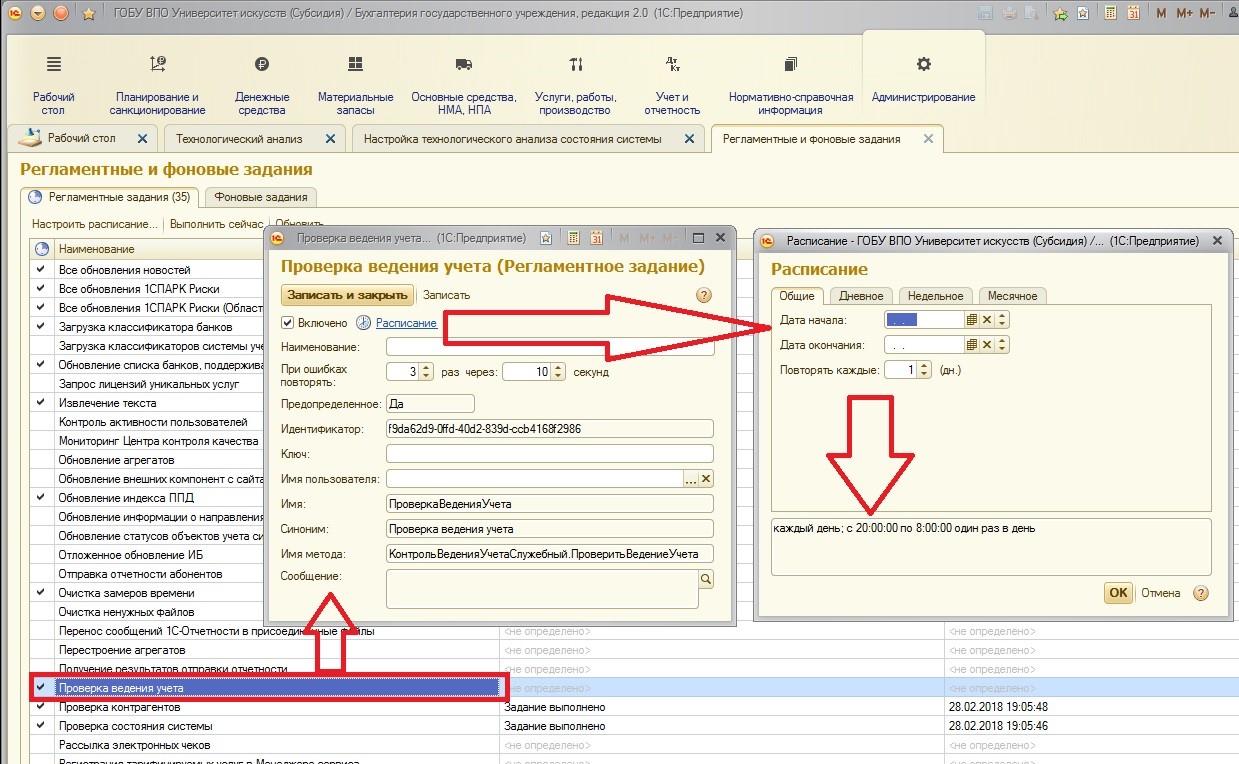

Возникает вопрос: по какому расписанию будет осуществляться проверка? Параметры различных регламентных (по расписанию) и фоновых заданий можно просмотреть в специальном сервисе «Регламентные и фоновые задания».

Найти его можно:

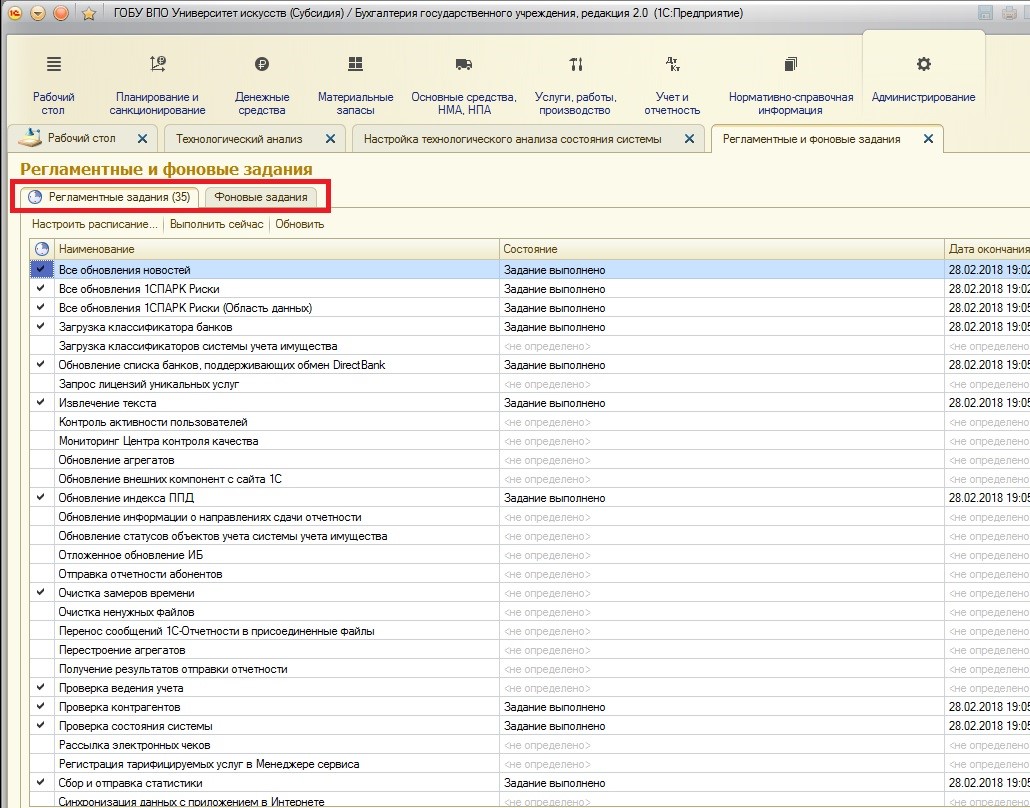

Открывается список заданий, разделенный на два вида:

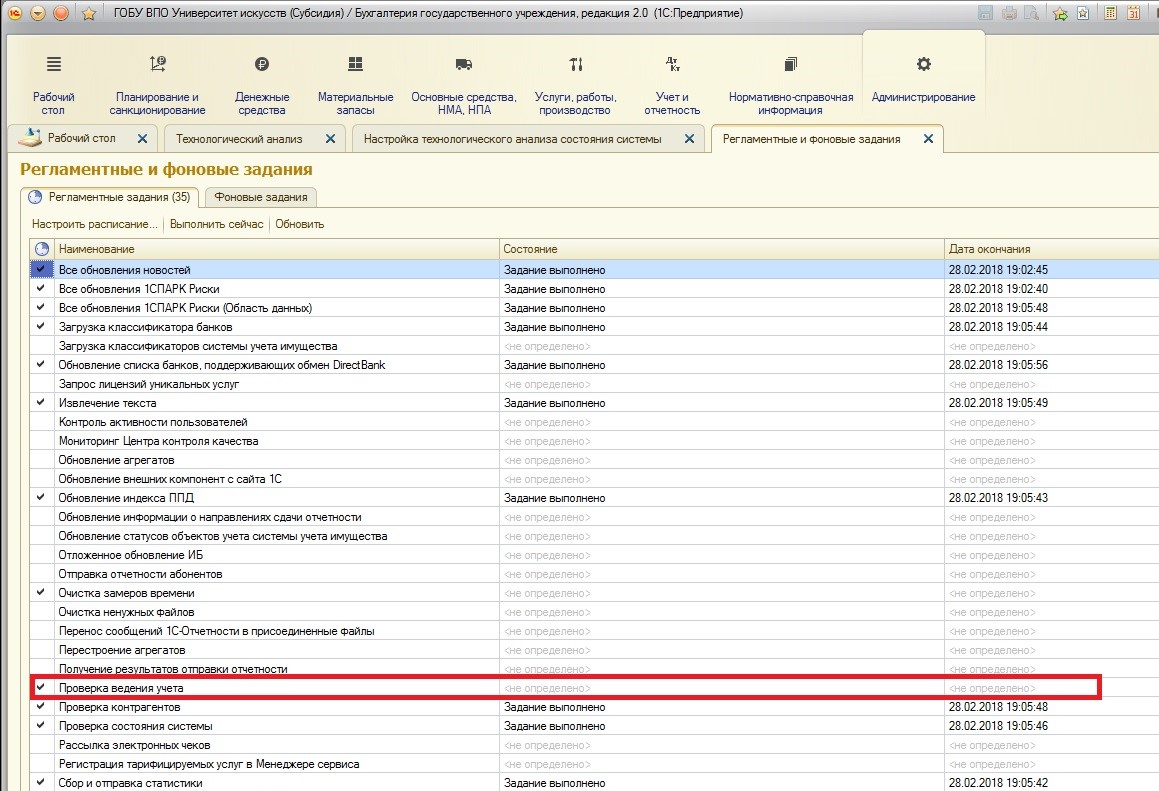

В списке регламентных заданий найдем интересующее нас — проверка ведения учета:

Становится понятно, что проверки не проводились ни разу в автоматическом режиме. Чтобы просмотреть расписание, выберем интересующее нас задание:

Расписание можно настроить по своему желанию.

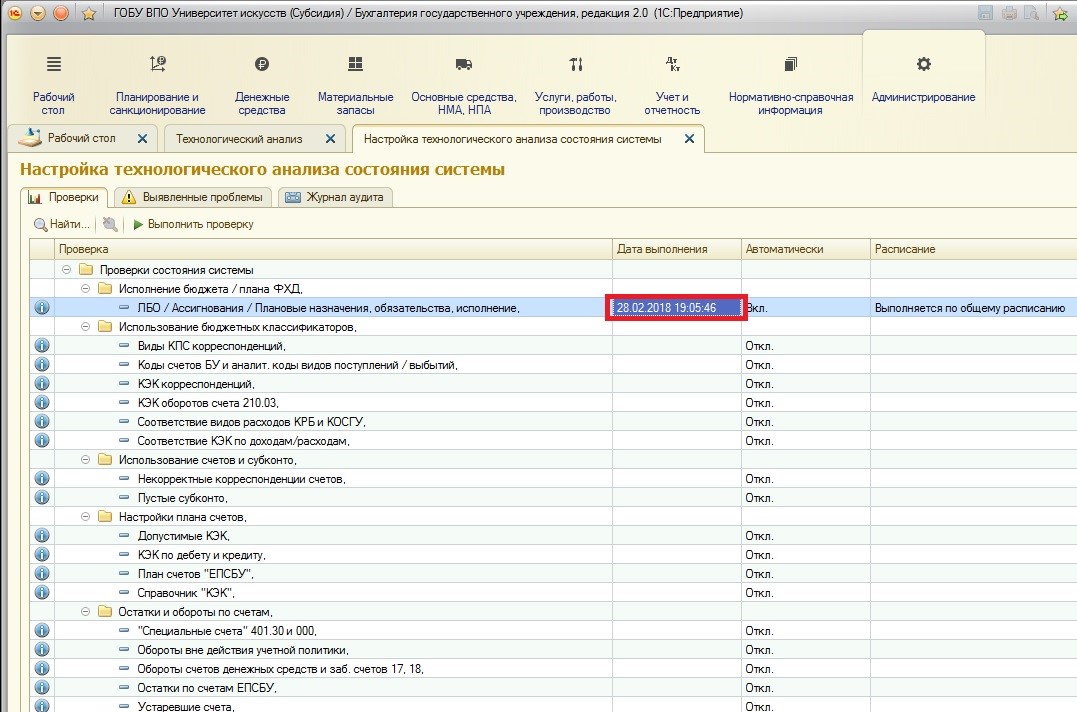

Вернемся к проверкам. После настройки автоматической проверки система проанализировала корректность ведения учета по выбранному нами направлению:

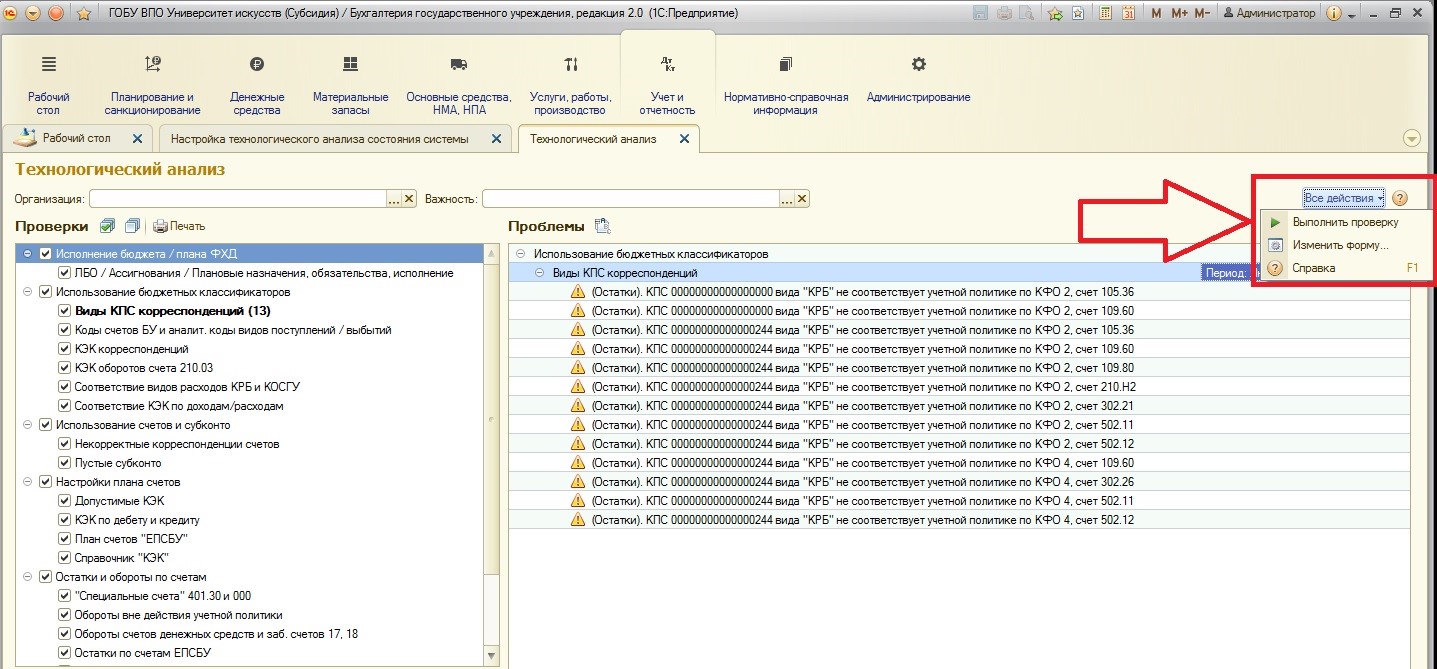

Запустить проверку тут можно следующим образом:

Для примера было запущено 3 проверки, в случае обнаружения ошибок, рядом с названием появляется значок и информация об их количестве.

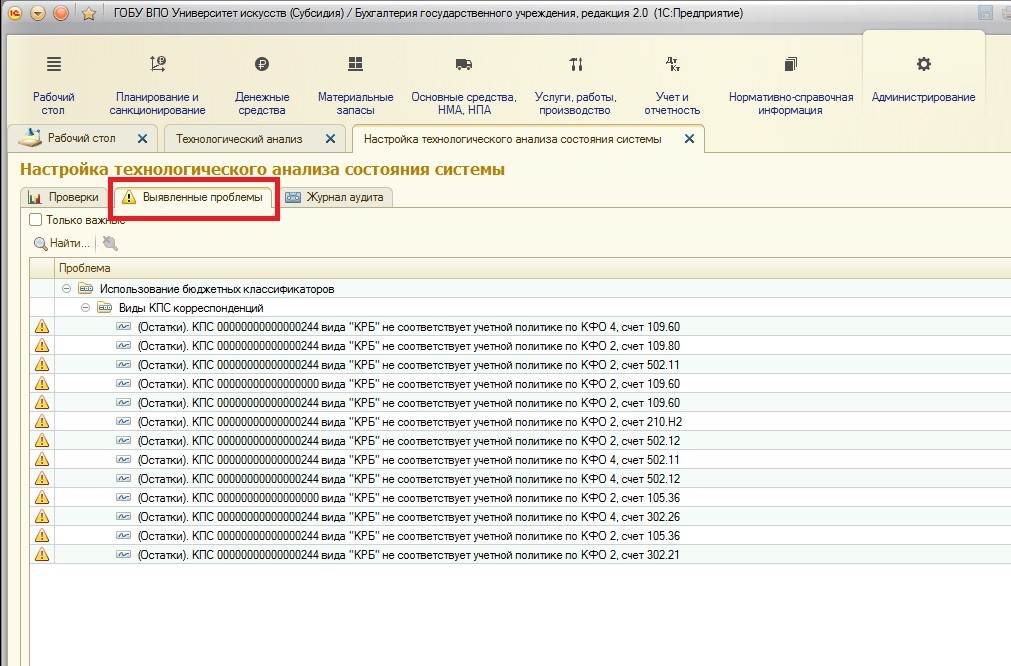

Просмотреть найденные ошибки можно на вкладке «Выявленные проблемы»:

После того, как нами был настроен технологический анализ, можно вернуться непосредственно к форме технологического анализа. Если вами выбран вариант проведения проверок по расписанию, то при открытии формы технологического анализа будет формироваться список обнаруженных проблем:

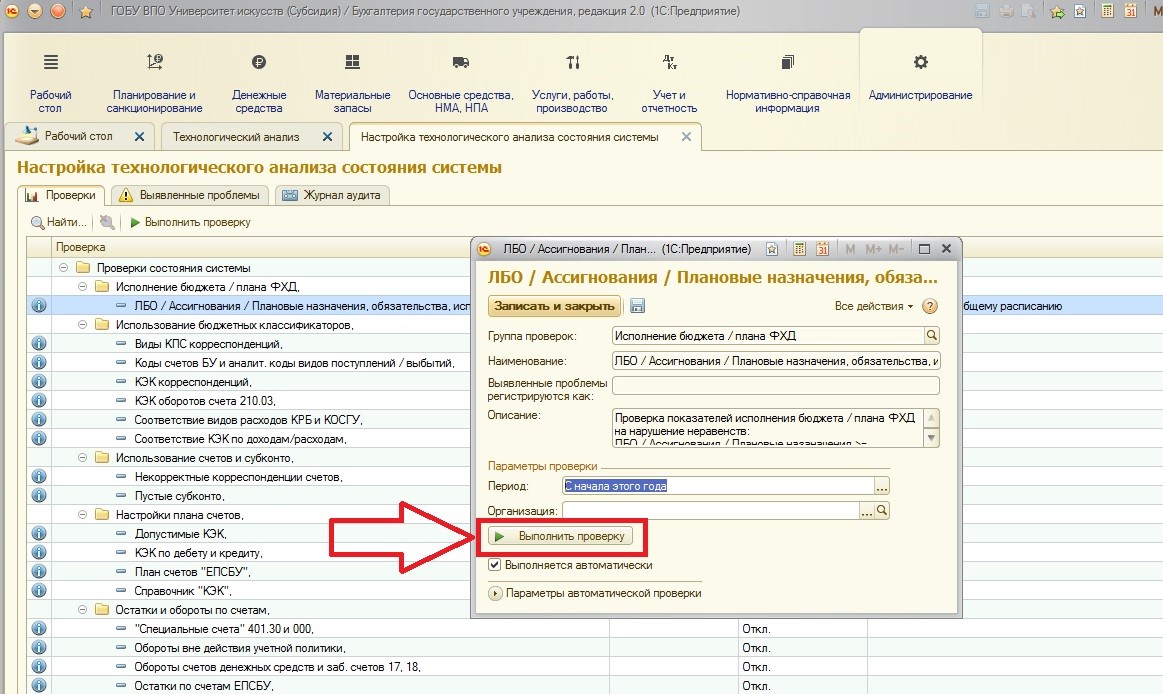

Можно не использовать автоматическую проверку учета по расписанию, а после запуска технологического анализа производить проверку вручную. Ручной запуск проверки находится в меню «Все действия», там выделена отдельная кнопка «Выполнить проверку»:

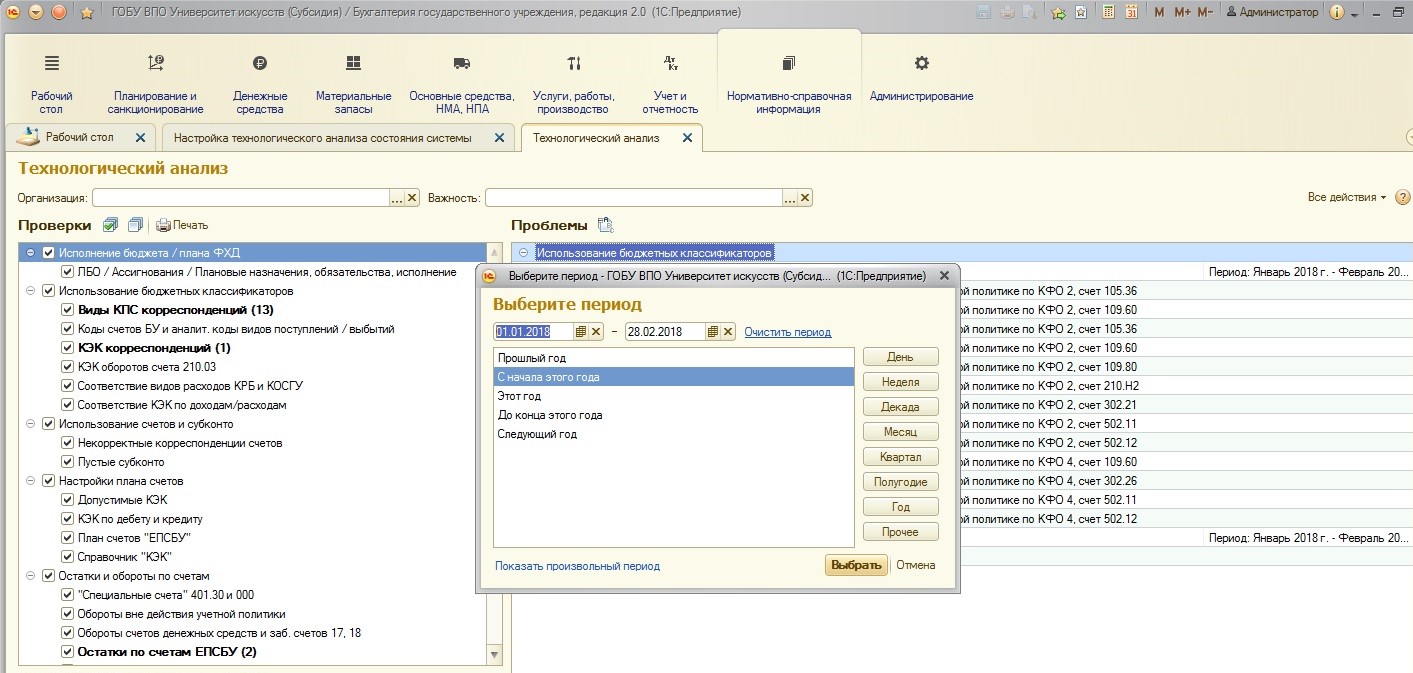

При запуске проверки программа предлагает выбрать период:

Выбор автоматической проверки или ручной – дело вкуса. Единственное, о чем хотелось бы сказать: при выборе автоматической проверки, настраивая расписание выполнения регламентных заданий, учитывайте техническую сторону вопроса, т.к. выполнение требует некоторых затрат ресурсов от системы 1С и от компьютера, на котором осуществляется работа.

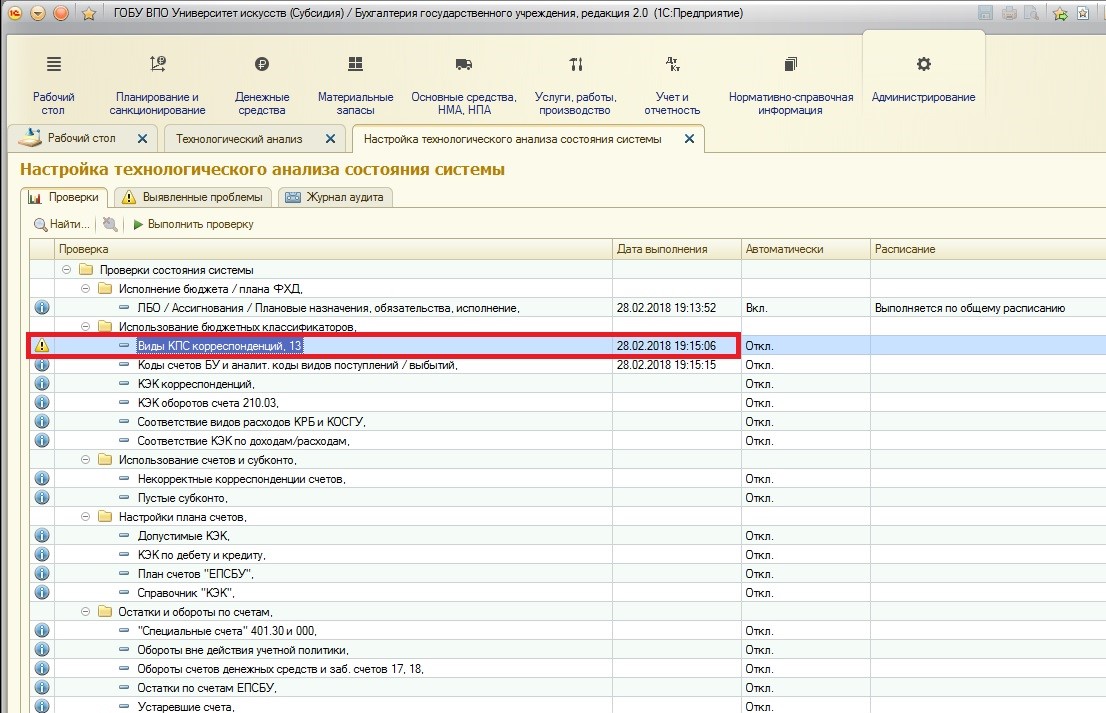

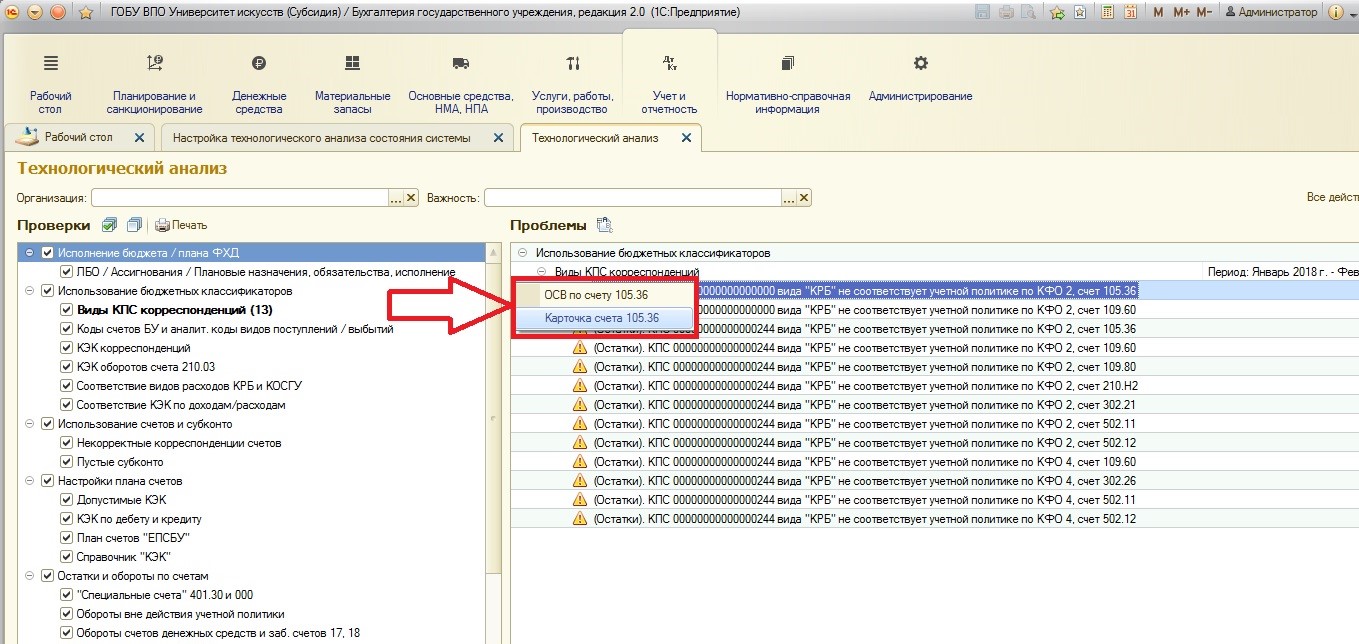

После того, как программа выявила проблемы в учете, встает вопрос: что с ними делать? Есть возможность расшифровать каждую отдельно взятую ошибку по двойному щелчку:

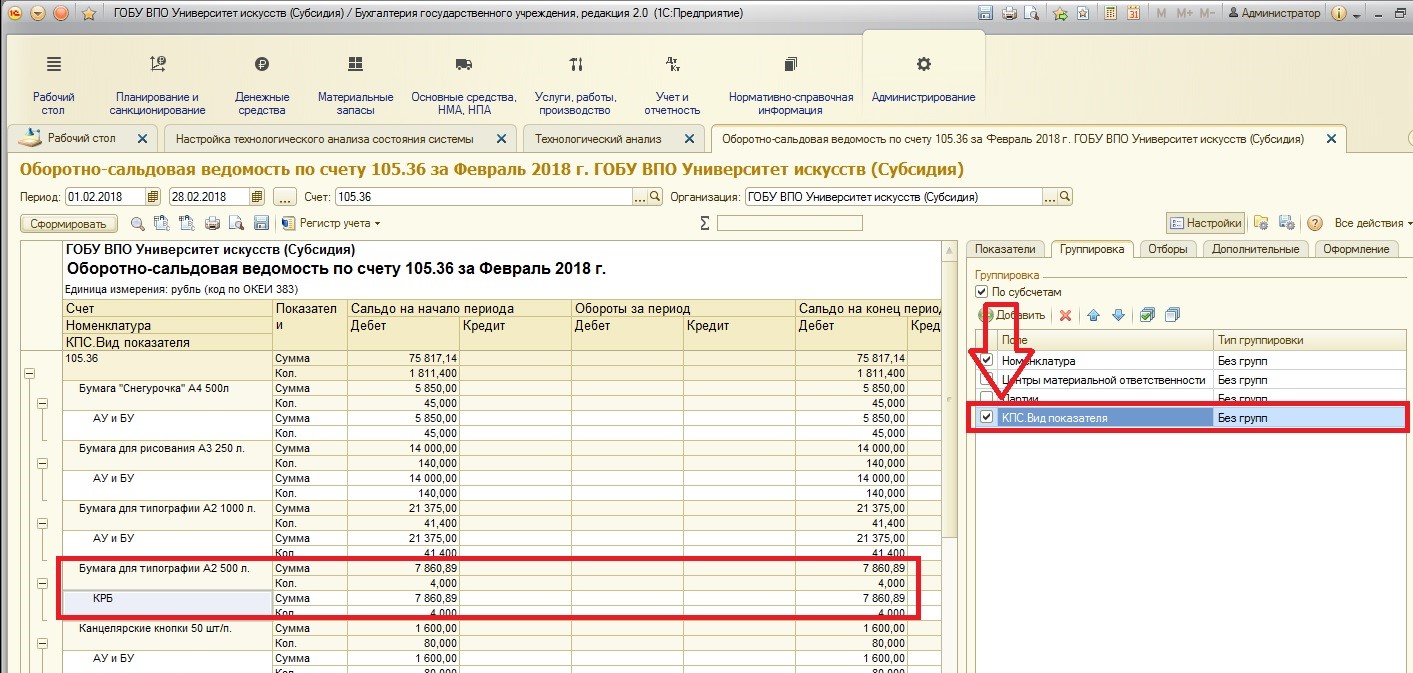

Программа предлагает воспользоваться двумя разными отчетами, которые поясняют эту проблему: оборотно-сальдовой ведомостью по счету или карточкой счета. В данном примере воспользуюсь ОСВ, откроется форма отчета:

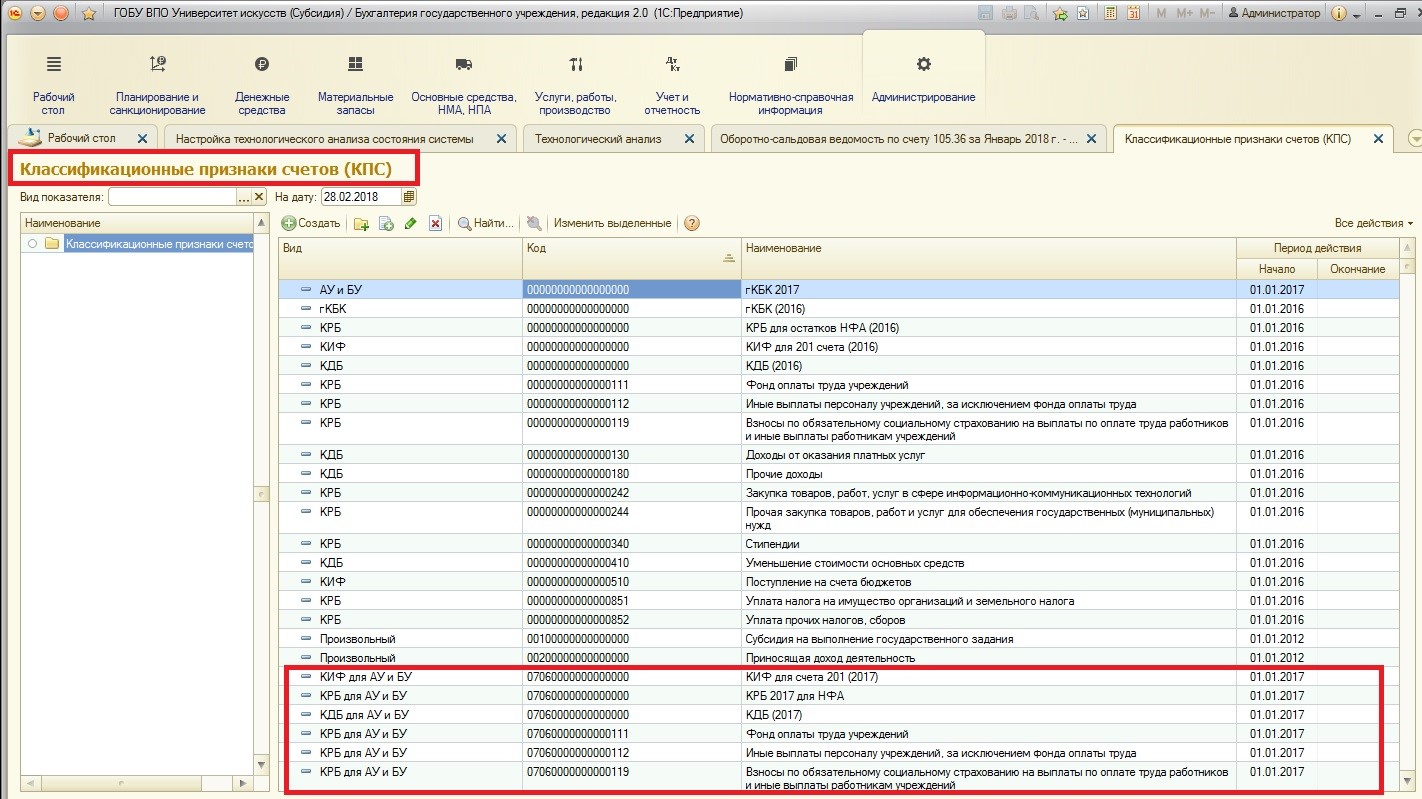

В этом отдельно взятом примере программа подразумевает, что на счете 105.36 остатки не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в организации принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

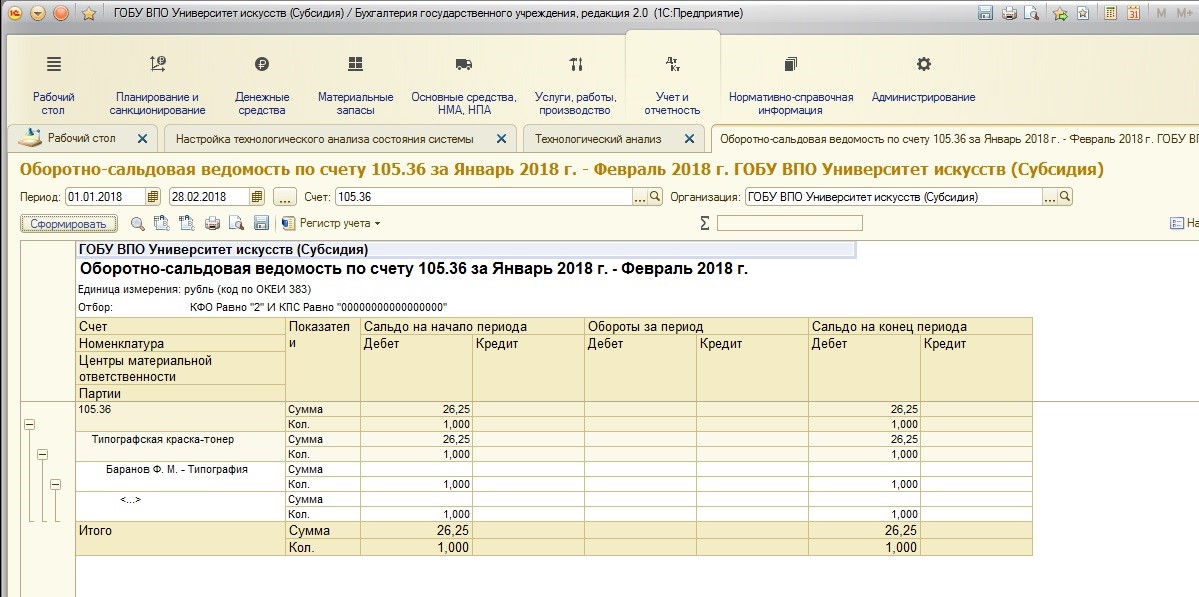

Проще говоря, остатки на счетах должны храниться на КПС вида АУ и БУ. Чтобы убедиться, что в учете действительно введены КПС с необходимым видом показателя, рассмотрим справочник КПС. Найти его можно:

Чтобы удостовериться в том, что анализ прав, сформируем отчет «Оборотно-сальдовая ведомость» с необходимой нам группировкой:

Данная проблема помечена как критическая, её решением будет перенос остатков со старых КПС на новые.

Для других направлений проверок может быть предусмотрена другая расшифровка, например:

— если ошибка в каком-либо объекте (документе или справочнике), то при расшифровке программа откроет именно его;

— если ошибка в регистрах хранения данных, программа откроет именно проблемные записи;

— при сравнении каких-либо показателей при расшифровке может открываться сравнительная таблица.

Также результат проверки можно распечатать (для того, чтобы была возможность отслеживать, исправлены ли ошибки с последней проверки). Для этого имеется кнопка «Печать»:

Печатная форма выглядит следующим образом:

В этой статье нами был рассмотрен удобный сервис «Технологический анализ», который позволит следить за корректностью вводимых данных и оперативно исправлять ошибки учета. А вы применяете его в своей работе?

![]()

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

При Технолог анализе выходят ошибки. Никак не можем их решить. Помогите Очень нужно отправить базу вышестоящей организации.<br>КПС «17730302010010000» недопустимого вида «КДБ» по КФО / ИФО «2 / 201.11 (в расшифровке дает кассовое поступление)<br>КПС «17700000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / 201.11 201.11 (в расшифровке -Заявка на кассовый расход)<br>КПС «17730302010010000» недопустимого вида «КДБ» по КФО / ИФО «2 / 401.30<br> <br>Очень прошу помогите, пожал!!!

![]()

finik

![]()

Дата регистрации: 26.11.2006

Сообщений: 41

Для 401.03 КПС должен быть с видом гКБК, для 201 счетов вид КИФ….вы используете КДБ и Произвольный….Я подозреваю Структура РПС стоит для казенных….просто введите (или перевыберите) нжные КБК

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

у нас и есть казенное учреждение Это МЧС по Тверской обл. Что делать в этом случае???

![]()

Javded

![]()

Дата регистрации: 24.03.2009

Сообщений: 7

Базу можете невысылать, все ясно с вами, бухучет — неуд. Гл. бух — рапорт на стол! (МСЧ России, Шойгу С.К.)

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

Вам смешно, а нам как быть, как исправить ошибки???

![]()

chernikova_irina

![]()

Дата регистрации: 16.08.2010

Сообщений: 527

Вам уже сказали, что делать — в указанных документах на указанных счетах замените вид КПС на тот, который должен быть по инструкции, и будет вам счастье.

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

Всем большое спасибо за помощь!!!

Показывать по

10

20

40

сообщений

Содержание:

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

4. В справочнике КПС ошибки или недостоверные сведения

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

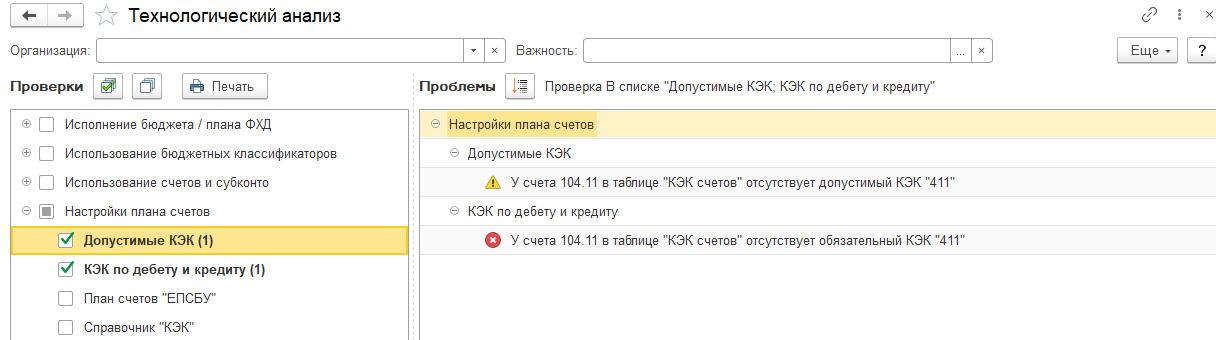

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Ульченков Михаил

|

|||

| creativprox

15.11.16 — 08:59 |

Здравствуйте. По воле судьбы пришлось работать с 1С)) и столкнулся с такой проблемой. При формировании Технологического анализа в БГУ 1.0.42.5 лезут ошибки. Подскажите, пожалуйста, как исправить их. КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 109.71 КПС «00000000000000244» недопустимого вида «КРБ» по КФО / ИФО «2 / Предпринимательская деятельность» 201.11 КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 210.Р1 КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 210.06 |

||

| Cyberhawk

1 — 15.11.16 — 09:13 |

Сколько платят за решение вопроса? |

||

| Spring

2 — 15.11.16 — 21:20 |

с этого года КПС не может быть «Произвольным». Они могут быть КРБ, КДБ, КИФ (во втором пункте КПС к счету 201.11 как раз д.б. КИФ). В справочнике КПС надо было создать в этом году новые КПС (КРБ, КДБ, КИФ) и сделть перенос остатков со старых («Произвольных») на новые |

||

| creativprox

3 — 16.11.16 — 10:43 |

(2) В справочнике все КПС созданы, перенос остатков тоже был осуществлен. Единственное, что КПС «Произвольный» был включен до настоящего времени. Я так понимаю в этом проблема? Как можно ее решить? |

||

|

vostdnn 4 — 21.11.16 — 00:41 |

только руками менять нужный тип КПС в документах. для 201.11 — КИФ а вообще в плане счетов в карточке счета на вкладке «Допустимые КПС» прописаны тпы допустимых КПС для каждого из счетов |

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Дбрый день подскажите кто знает,программа 1С:Предприятие 8.2 (8.2.16.368) Бухгалтерия предприятия, редакция 2.0 (2.0.49.11), пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

![]()

Здравствуйте. Это значит что проводки нет в списке корректных, в принципе ничего страшного, если она вызвана спецификой вашего учета, но лучше по возможности проводки максимально делать через документы, в операциях надо быть очень внимательным к налоговому учету или регистрам УСН, взависимости от системы налогобложения.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Цитата (натальяР):Дбрый день подскажите кто знает,программа 1С:Предприятие 8.2 (8.2.16.368) Бухгалтерия предприятия, редакция 2.0 (2.0.49.11), пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

Добрый день!

Такие проводки делает документ — Отчет о розничных продажах. Вы уверены, что это надо было делать «Операцией введенной вручную»?

Здравствуйте!

Цитата (натальяР): …пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

Эта проводка сделана из-за того, что деньги по безналу поступали? А саму реализацию товаров или услуг вы отражали через «Реализацию товаров и услуг» или вообще никаким документом? А то, что коллега вам выше написала, вам не подходит? 🤨

Какая у вас система н/о?

![]()

Доброе утро, у нас усн, розничная торговля, учет по продажной стоимости (нтт), заключен договор эквайринга, и когда поступают деньги по платежным картам делаю так,:1. выписка поступление по платежным картам, 2. отчет о розничных продажах закладка по платежным картам, 3 Операции введенные в ручную д57.03 к 90.01.1, д 90.02 к 41.12, затем сторнирую отчет о розничных продажах , т.к по другому по кассе данная сумма горит красным и с минусом. Почему делаю так? Перерыла весь инет, ничего не нашла как проводить розницу по платежным картам, а теперь вот ошибки, я так понимаю опять не правильно?

Для себя хочу уточнить: у вас на торг. точке НТТ ведётся позиционный учет или суммовой? Проверьте, в «настройке параметров учета» (меню Предприятие) на закладке «Товары в рознице» стоит или нет галочка напротив опции «По номенклатуре (обороты)»?! При учете в продажных ценах (в розничных ценах) осуществляемые продажи собственных товаров в НТТ (неавтоматизированной торговой точке) отражаются документом «Приходный кассовый ордер». Проводки по ПКО (при УСН, без НДС): выручка — Д50 К90.01.1 и списание товаров в ценах реализации — Д90.02.1 К41.12. Счет 90.01.1 уже задействован. Зачем вам проводка Д57.03 К90.01.1 ? Считается, что док-т ОРП (Отчет о розничных продажах) уже не нужен.

Товар списался одной суммой, равной сумме выручки, прямо по док-ту «Прих.касс.ордер».

Вы же всё-таки применяете ОРП.

На мой взгляд, вы написали некую цепочку отражения документами и проводками в обратной последовательности. Поправьте меня, если я не права.

Ч считаю, что Поступлением на р/сч денег «по плат.картам в пути» Д51 К57.03 (+ комиссия банка, если есть Д91.02 К57.03 в том же документе) замыкается цепочка по отражению хоз.операций. Настоящий розничный договор купли-продажи начинается с продажи в тог.зале, отражению выручки и переносу не полученной в кассу выручки на сч.57.

Прошу вас детальнее описать операции, в порядке очередности, с учетом времени ввода документов (что за чем отражаете?), начиная с продажи товара. Вы проводки по ПКО формируете? Или нет, т.е. снимаете галочку-переключатель с «НТТ» в ПКО?

Я продолжу позже обсуждение (после вашего ответа), как только смогу.

Пока дополнительно загляните в темы по ссылкам, пож-та.

Неавтоматизированная торговая точка — розничная торговля: как отразить оплату по безналичному расчету в 1С?

Отражение в КУДиР оплаты банковским кредитом

В КУДиР при поступлении денежных средств по договору эквайринга в доход попадает сумма за вычетом комиссии по договору

Заполнение КУДиР в 1С 8.2 (доходы)

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Добрый день, Алена у нас нет позиционного учета, все по продажной стоимости т.е с торговой наценкой, товар берут в розницу оплачивают по пластиковым картам деньги поступают к нам на расчетный счет в течении 3-х дней после продажи. Розничную выручку провожу ПКО общей суммой при закрытии кассовой смены за день, а вот как быть с эквайренгом не знаю, читала многое но так и не поняла как быть в моей ситуации. Пробывала так: отчет о розничных продажах в закладке по платежным картам ставила сумму, и в банковской выписке в закладке по платежным картам, тогда по кассе горит красная отрицательная сумма, вот я и не знаю как быть, если у вас есть подсказки, прошу помощи🙏

Добавлю: галочка на закладке «товары в рознице» стоит «по номенклуатуре (обороты)»

Готового для вас ответа пока нет.

Я просто хочу вам заметить.

Вы пытаетесь отразить в конфигурации операции по розничным продажам при суммовом учете, не так как они заложенны в пр-му.

В пр-ме при суммовом учете должен «работать» именно ПКО. Проводок для учета выручки в кассу и списания товаров по розничным ценам достаточно.

Если бы вы вели учет позиционный, т.е. при продажах по складу ККМ (АТТ), то проблем с безналом бы не было.

Без дополн.операций , действительно, не обойтись. Очень не приятно выглядит сторно (отриц.) по приходу в кассу суммы выручки.

Скажите, насколько часто у вас происходят операции по безналу?

![]()

В зимнее время редко раз , два в неделю, а сейчас практически каждый день и суммы не маленькие примерно 10 000 до 30 000 в день, бывает и более

Я добавляю во вложение файл с примером, со скринами документов, проводок и даже ОСВ по счетам.

Скачайте и рассмотрите.

Такой вариант можно считать минимизированным с точки зрения создания кол-ва разных документов в пр-ме.

Это мой вариант. Он не обязателен к применению.

Зато при суммовом учете нет никаких отрицательных сторно по оприходованию в кассу денег (части выручки), о которых пишите вы, НатальяР.

Главное проставлять галочку на ручном корректировании и верно отражать суммы.

И конечно всё проверять.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

![]()

Спасибо оргомное Алена за помощь

Цитата (натальяР):Спасибо оргомное Алена за помощь

Да, пожалуйста.

Если возникнут сомнения или доп.вопросы, обращайтесь. 😉

Реквизит Кт КПС или Дт КПС не заполнен

Очень часто многие пользователи программы «1С: Бухгалтерия государственного учреждения, редакция 1.0 сталкиваются с сообщением вида «В строке ХХХ табличной части УУУ реквизит ZZZ не заполнен». Однако, хорошенько посмотрев на табличную часть УУУ мы видим, что реквизита ZZZ в табличной части нет, и собственно говоря, непонятно как его туда занести. Лично я иногда в день принимаю по два-три звонка с подобным вопросом.

На самом деле все очень просто. Во многих документах некоторые колонки, которые должны заполняться автоматически попросту скрыты в форме табличной части, чтоб у простого пользователя элементарно не рябило в глазах от количества лишних колонок. Ведь на протяжении всей работы мы иногда попросту и не знаем какие колонки скрыты, да и по большому счету нам как пользователям попросту нет смысла знать что же заполнено в данных колонках.

Что же делать при появлении ошибки «Реквизит Кт КПС или Дт КПС не заполнен»? Давайте рассмотри конкретный пример. При проведении документа «Заявка на кассовый расход» у нас появилось сообщение:

|

|||||

| Пример сообщения об ошибке. |

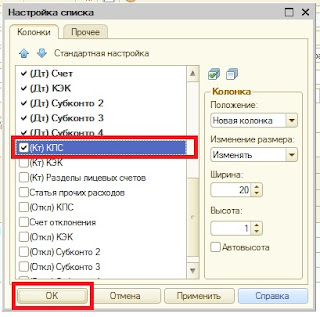

В данном примере программа ссылается на не заполненный реквизит «(Кт) КПС». Чтоб заполнить реквизит его надо сделать видимым в. Щелкаем правой кнопкой мыши на любое место табличной части и в открывшемся контекстном меню выбираем «Настройка списка». Откроется окно, подобное рисунку ниже, в зависимости от вида документа набор реквизитов в окне, естественно, может быть другим.

Раз программа ругалась нам на незаполненный «(Кт) КПС» то отмечаем его флажком

и затем жмем «ОК»:

|

| Окно настройки списка |

После этих действий в табличной части волшебным образом появляется нужное нам поле, в которое мы и можем занести необходимое нам значение.

Просмотров 2,860

Идея автоматизировать процесс принятия решений по декларации на товары появилась вместе с внедрением электронного декларирования в широкую практику. За последние годы таможенные органы РФ значительно продвинулись в применении автоматического принятия решений – произошел переход от экспериментов к ежедневному использованию на всех таможенных постах.

В этой статье мы рассмотрим один из аспектов автоматического принятия решений по таможенным декларациям – автоматическая регистрация и автоматический выпуск транзитной декларации (ТД). Технология автоматической регистрации электронных транзитных деклараций начала реализовываться с апреля 2019 года и сейчас является обыденной составляющей при таможенном оформлении. Отметим, что алгоритмы автоматических проверок соблюдения условий автоматической регистрации и автоматического выпуска товаров, реализованные в штатных программных средствах таможенных органов, являются информацией для ограниченного служебного использования и распространению не подлежат. Кроме того, таможенными органами на постоянной основе проводится их совершенствование. И как следствие, мы до сих пор не знаем в полной мере, как это работает и на основе каких критериев принимаются решения.

Поэтому основная цель нашей статьи – обобщить опыт и помочь участникам ВЭД избежать ошибки, которые могут помешать успешной автоматической регистрации и автоматизированному выпуску транзитных деклараций при таможенной процедуре таможенного транзита.

Электронный транзит и автоматическое принятие решений

Таможенная процедура таможенного транзита является одной из 17 таможенных процедуры, под которые может помещаться декларируемый товар. В отличие от других таможенных процедур, для процедуры транзита определена своя форма таможенной декларации и порядок ее подачи. Далее в этом разделе мы рассмотрим один из этапов подачи транзитной декларации в электронном виде. После рассмотрения порядка подачи мы выделим ключевые точки, в которых может происходить автоматическое принятие решений.

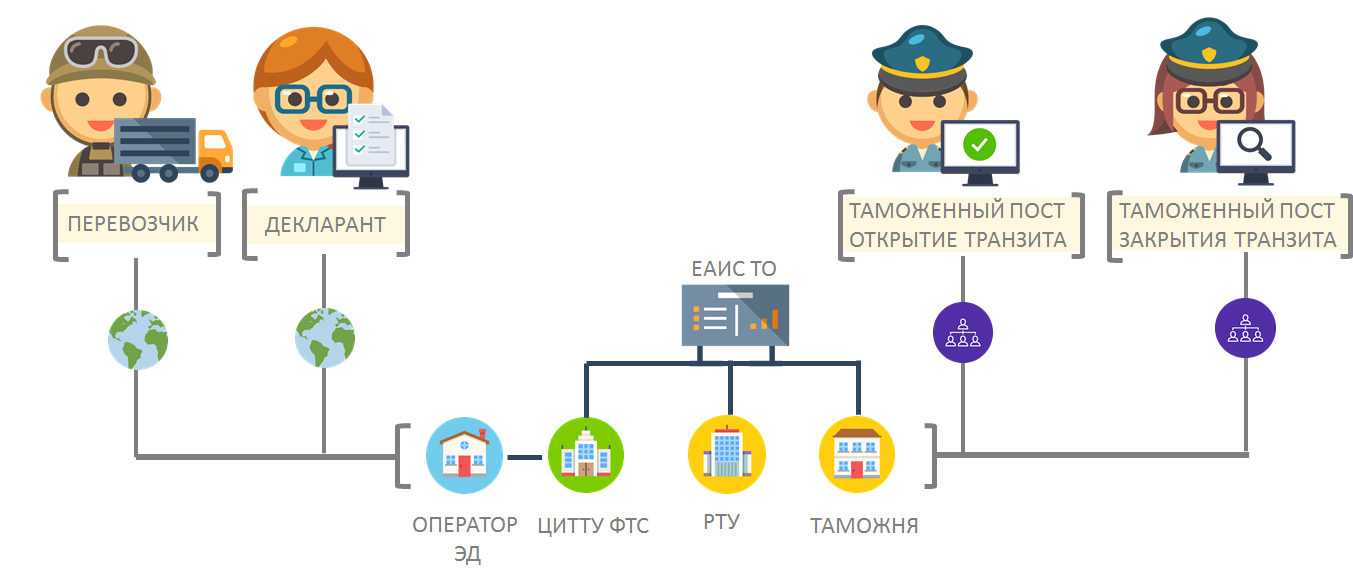

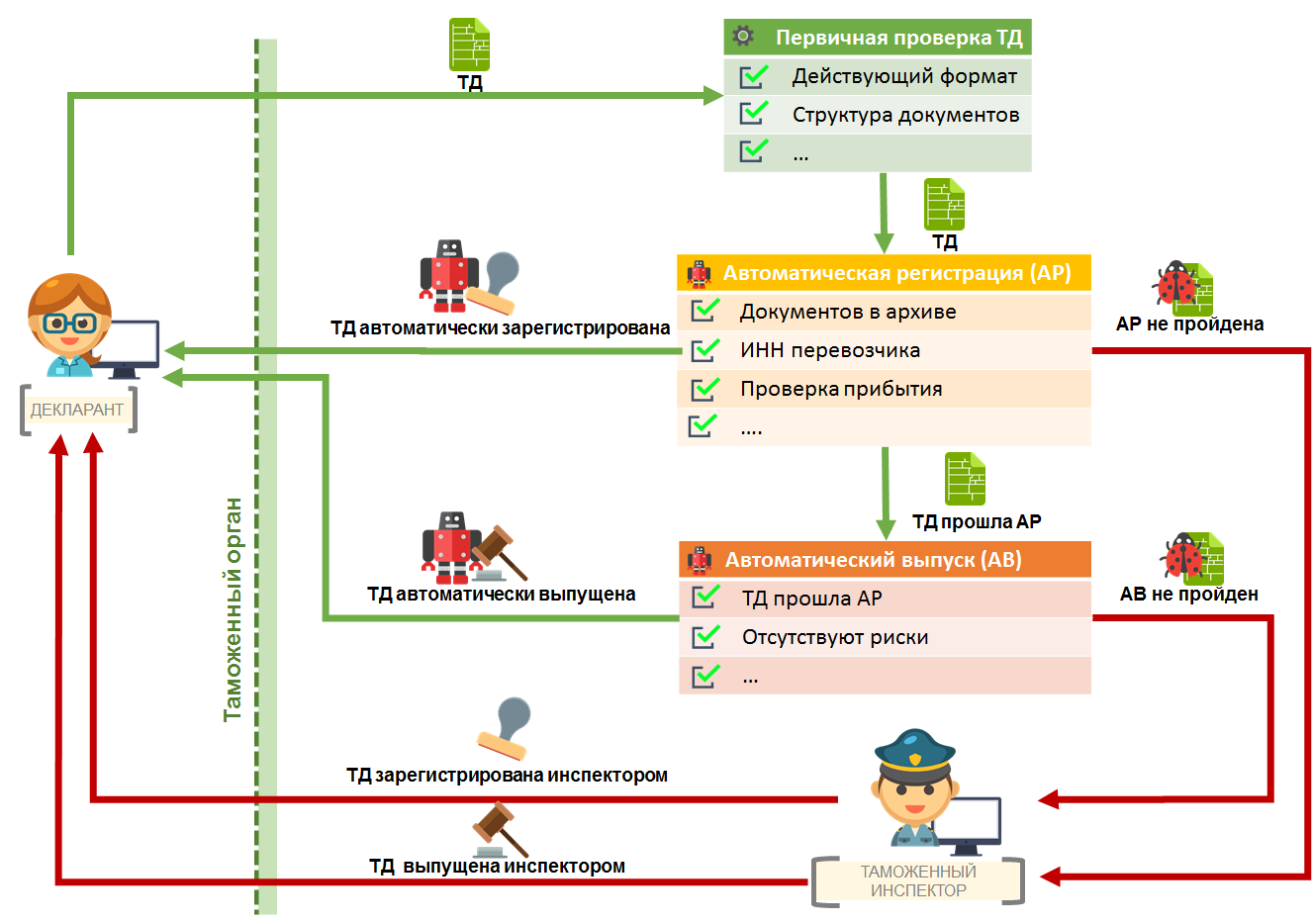

На рис. 1 представлена общая схема информационного обмена при подачи транзитной декларации.

Рис. 1 Общая схема взаимодействия при электронном транзите

Ключевыми элементами схемы являются :

Декларант. Согласно определению, это лицо, которое декларирует товары, либо лицо, от имени которого декларируются товары. В случае процедуры таможенного транзита в качестве декларанта может выступать перевозчик. Рабочее место декларанта оборудовано программным средством для подготовки и подачи электронной транзитной декларации, средством криптографической защиты информации, электронной подписью и имеет выход в сеть Интернет.

Оператор ЭД. Оператор электронного декларирования — это коммерческая организация, которая на договорной основе с участниками ВЭД предоставляет доступ к внутренней сети таможенного органа для передачи в нее электронных документов и сведений.

ЦИТТУ ФТС. Центральное информационно-техническое таможенное управление является специализированным региональным таможенным управлением, входящим в единую федеральную централизованную систему таможенных органов Российской Федерации. Центральное информационно-техническое таможенное управление осуществляет деятельность по организации и обеспечению эксплуатации Главного центра обработки данных ФТС России, функционирования средств информационно-коммуникационных технологий на уровне Управления, обновления, развития информационно-программных средств Единой автоматизированной информационной системы таможенных органов, а также по обеспечению формирования централизованных информационных ресурсов таможенных органов

Таможенный орган открытия транзита. Таможенный орган, в который происходит подача электронной транзитной декларации и в регионе деятельности которого находится декларируемый товар. В таможенном органе происходит проверка транзитной декларации и ее выпуск.

Таможенный орган завершения транзита. Таможенный орган, который указывается в графе 53 транзитной декларации. В данном таможенном органе происходит завершение электронного транзита после прибытия транспортного средства.

Перевозчик. Согласно определению, перевозчик – лицо, осуществляющее перевозку (транспортировку) товаров и (или) пассажиров через таможенную границу ЕАЭС и (или) перевозку (транспортировку) товаров, находящихся под таможенным контролем, по таможенной территории ЕАЭС. В случае, если перевозчик не является декларантом, то информационная система таможенных органов может отправлять перевозчику информацию о ходе транзита (открытие транзита, завершения транзита и т.п.).

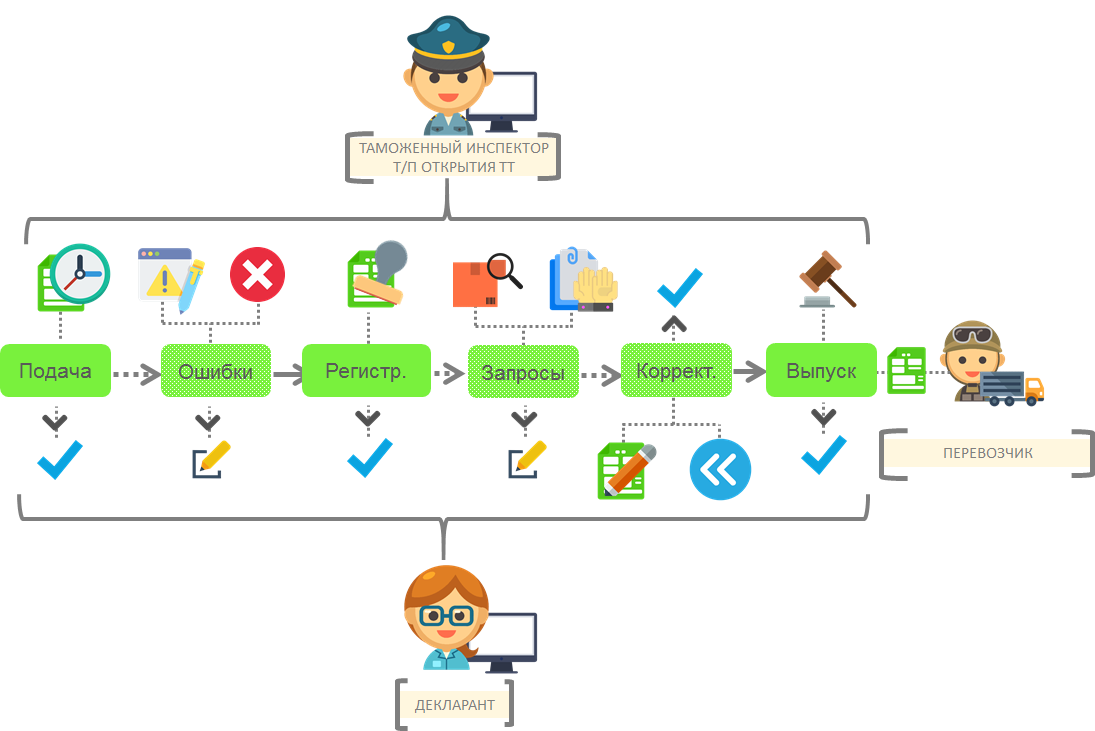

С подробным порядком информационного обмена при подаче транзитной декларации можно ознакомится в статье на нашем сайте. Сам порядок можно разделить на четыре этапа: операции, выполняемые до подачи ТД; регистрация и выпуск транзитной декларации; операции при перевозке; завершение транзита. На рис. 2 представлен второй этап подачи транзитной декларации. На этом этапе происходит автоматическое принятие решений по транзитной декларации.

Рис. 2 Второй этап подачи электронной транзитной декларации

Согласно приведенной схеме информационный обмен включает следующие состояния обмена :

Подача. Должностное лицо таможенного органа после получения от декларанта (либо перевозчика) сведений об УИН загружает транзитную декларацию и документы в КПС «Транзитные операции». После загрузки ЭТД считается поданной.

Ошибки. Данное состояние не является обязательным. Таможенный орган может отказать в регистрации ЭТД или прислать протокол выявленных ошибок ФЛК.

Регистрация. При отсутствии оснований для отказа в регистрации электронной транзитной декларации уполномоченное должностное лицо таможенного органа отправления регистрирует электронную транзитную декларацию. Информация о регистрации ТД передается декларанту. Отметим, что в качестве должностного лица на практике выступает информационная система таможенных органов, которая принимает решение о регистрации.

Запросы. Данное состояние не является обязательным. В ходе проверки документов и сведений, указанных в транзитной декларации, таможенный орган в праве запросить дополнительные документы.

Корректировка. Данное состояние не является обязательным. Декларант может отозвать транзитную декларацию после ее регистрации до момента выпуска, а также внести в нее изменения.

Выпуск. Выпуск товаров производится, когда соблюдены условия помещения товаров под процедуру таможенного транзита. Решение о выпуске может принимать должностное лицо таможенного органа или информационная система.

На рис. 3 представлена схема автоматического принятия решений по транзитной декларации. На схеме отдельно представлена система автоматической регистрации и автоматического (автоматизированного) выпуска.

Рис. 3 Схема автоматического принятия решения по транзитной декларации

Автоматическое принятие решение по транзитной декларации происходит в два этапа: на первом этапе декларация проверяется по критериям алгоритма автоматической регистрации. Если все критерии автоматической регистрации пройдены, то декларация передается на второй этап для проверки по критериям автоматического выпуска. Если хоть один из критериев авторегистрации или автовыпуска не выполняется, то декларация попадает в очередь для должностного лица таможенного органа для принятия решений по транзитной декларации в ручном режиме. На практике должностные лица таможенных органов в большинстве случаев не регистрирует транзитную декларацию, если она не прошла автоматическую регистрацию. Именно поэтому важно знать, какие условия должны быть соблюдены для автоматической регистрации. Для этого в следующем разделе мы рассмотрим основные критерии автоматической регистрации транзитных деклараций.

Критерии автоматической регистрации

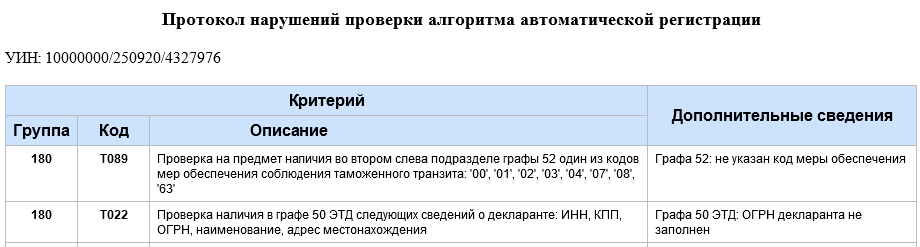

Если транзитная декларация не прошла автоматическую регистрацию или автоматический выпуск, информационная система таможенных органов формирует протокол нарушений проверки. Примеры протоколов представлены на рисунках 4 и 5. Руководствуясь данным протоколом, декларант может внести необходимые исправления в транзитную декларацию для прохождения автоматической регистрации и автоматического выпуска при последующей подаче ТД. Отметим, что приведенные в протоколах сведения не всегда доводятся до декларанта, и тогда искать неточности в транзитной декларации значительно сложнее.

Рис. 4 Пример протокола нарушений проверки алгоритма автоматической регистрации

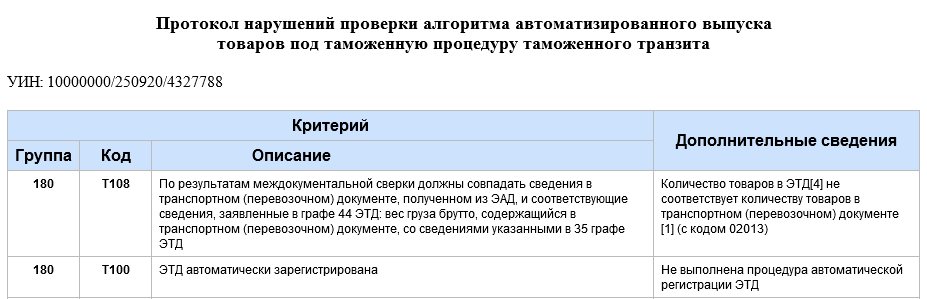

Рис. 5 Пример протокола нарушений проверки алгоритма автоматизированного выпуска

Далее мы разберем разные критерии проверки и покажем, на что следует обратить внимание в транзитной декларации.

1. Группа 180, код T002. Автоматическая регистрация поданной ЭТД осуществляется во время работы таможенных органов. Ситуация: ЭТД подана в таможенный орган (10412190) в нерабочее время.

Подавать транзитные декларации вне времени работы таможенного органа нельзя. Система автоматической регистрации контролирует это требование одним из критериев. Решение: дождаться начала работы таможенного органа и повторно выполнить подачу ТД.

2.Группа 180, код Т007. В 3 подразделе 1 графы ЭТД не должно содержаться значения. Ситуация: Третий подраздел графы 1 ЭТД не заполнен.

Декларант не заполнил (очистил) 3-й подраздел графы 1, и из-за этого ТД не прошла автоматическую регистрацию. Решение: заполнить 3й раздел графы 1 корректными сведениями и повторно выполнить подачу ТД.

3. Группа 180, код Т010. Контроль наличия в АС ПП подтверждения о прибытии по таможенному номеру накладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам транспортной накладной (код документа 10045) с номером 10000000/021219/0013332/001, отсутствует в АС «ПП».

Для транзитной декларации по ТТ ИМ декларанты под кодом 10045 в 44 графе часто указывают «Сведения об уведомлении о прибытии товаров на таможенную территорию ЕАЭС». Из-за опечаток в регистрационном номере прибытия информационная система таможенных органов не может найти необходимого прибытия, и авторегистрация не срабатывает. В нашей практики был случай, когда подобная ситуация происходила из-за некорректного указания кода вида транспортного средства: в прибытии и предварительной информации был код 30, а в транзитной декларации 31.

4. Группа 180, код Т013. Проверка наличия в АС «ПП» подтверждения о прибытии по номеру железнодорожной накладной (берётся из 44 графы ЭТД. у документа с кодом вида «02013»). Ситуация: подтверждение прибытия, запрошенное по реквизитам транспортной накладной (код документа 02013) с номером: 11559643, отсутствует в АС «ПП».

Если декларант при ТТ ИМ под кодом 10045 в 44й графе не указал регистрационный номер прибытия, то для проведения сверки информационная система таможенных органов выполняет поиск данных в автоматизированной системе пункта пропуска данных о номере и дате транспортной накладной. Если связанная информация не находится, то авторегистрации не происходит. Такое может случиться из-за опечаток в ТД или в данных о прибытии. Решение: в 44-й графе указать регистрационный номер прибытия и повторно подать ТД.

5. Группа 180, код Т014. Проверка сведений о коде товаров (на уровне 6 знаков) в подтверждении о прибытии (из АС «ПП»), со сведениями в графе 33 ЭТД. Ситуация: графа 44 ЭТД отсутствуем документ с кодом 02011 для запроса в АС «ПП».

Для автоматической регистрации информационная система таможенных органов сверяет данные о коде ТНВЭД с соответствующим кодом при оформленном прибытии. Для выполнения запроса используется номер накладной. В данной ситуации в качестве вида транспорта был указан морской транспорт и информационная система таможенных органов не смогла найти в 44-й графе коносамент. Решение: указать номер коносамента в 44-й графе и повторно подать ТД.

6. Группа 180, код Т015. Проверка сведений о весе (брутто) товаров в подтверждении о прибытии (из АС «ПП») со сведениями в графе 35 ЭТД. Ситуация: Графа 44 ЭТД отсутствует документ с кодом 02011 для запроса в АС «ПП».

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе брутто со сведениями в подтверждении о прибытии. Эти сведения могут браться из ранее представленной предварительной информации. В данной ситуации декларант не указал сведения о транспортном документе в 44-й графе ТД и сверки не произошло. Решение: указать номер накладной в 44-й графе (пересоздать опись и формализовать накладную) и повторно подать ТД.

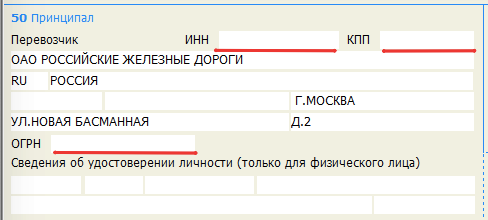

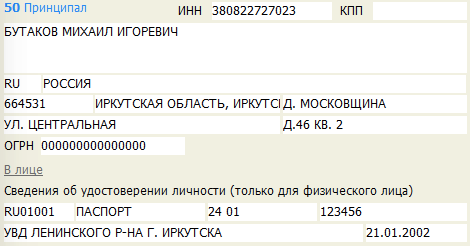

7.Группа 180, код T022. Проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: ОГРН декларанта не заполнен.

После введения автоматической регистрации транзитной декларации стало понятно, что для российских организаций в реквизитных графах (2, 18 и 50) ТД нужно вводить ИНН, КПП и ОГРН. Очень часто на практике бывает такая ситуация, когда в 50-й графе для перевозчика забывают указать ИНН, КПП, ОГРН (см. рис. 6). Решение: ввести необходимые сведения и снова отправить ТД.

Рис. 6 Не указан ИНН, КПП и ОГРН для перевозчика

В данном же случае проблема была в другом: в качестве декларанта выступало физическое лицо, у которого не было ОГРН. Для снятия этой ошибки декларант перепробовал много разных вариантов, но помогло указание в качестве ОГРН значения «000000000000000» (см. рис. 7). Отметим, что такое заполнение ОГРН является некорректным, но это позволяет решить проблему с авторегистрацией. Затем после регистрации можно откорректировать ТД и очистить поле ОГРН.

Рис. 7 Заполнение ОГРН для декларанта

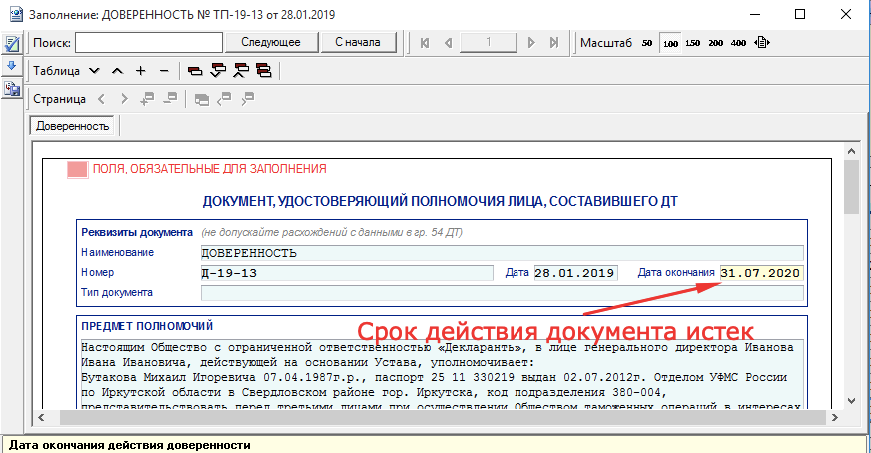

8.Группа 180, код T028. Проверка даты окончания срока действия документа, удостоверяющего полномочия лица на подачу ЭТД, которая должна быть больше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется срок действия доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. Решение: указать в 44-й графе доверенность, повторно сформировать опись, формализовать доверенность и разместить ее в электронном архиве декларанта.

9. Группа 180, код T029. Дата выдачи документа, удостоверяющего полномочия лица на подачу ЭТД, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанный в ТД документ, удостоверяющий лицо составившее декларацию. В данном критерии сверяется дата доверенности. В указанной ситуации декларант не указал доверенность в 44-й графе ТД. На практике может встретиться и ошибка в самой доверенности (см. рис. 8), тогда следует внести исправления в доверенность и повторно разместить ее в архиве декларанта.

Рис. 8 Документ, удостоверяющий полномочия лица, составившего ДТ

10. Группа 180, код T030. Кода вид документа, удостоверяющего личность, должен соответствовать сведениям в НСИ.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Автоматизированная система по классификатору сверяет код документа, удостоверяющего личность. В указанной ситуации декларант не указал код паспорта RU01001 (см. рис. 9). Решение: указать код удостоверения личности и повторно отправить ТД.

Рис. 9 Не указан код паспорта[

11. Группа 180, код T031. Дата выдачи документа, удостоверяющего личность, должна быть меньше или равна дате регистрации ЭТД. Ситуация: в графе 44 ЭТД отсутствуют документы с кодами 11003, 11004.

Информационная система таможенных органов проверяет указанные в ТД сведения об удостоверении личности декларанта. Информационная система сверяет дату выдачи документа и дату регистрации транзитной декларации. В указанной ситуации декларант не заполнил дату паспорта.

12. Группа 180, код Т032. Проверка наличие в графе 44 ЭТД кода вида документа 11002, в случае с таможенным представителем декларанта. Ситуация: в документе с кодом «11002» не указаны идентификаторы документа в ЭАД, номер или дата.

Если транзитную декларацию подает таможенный представитель, то в 44-й графе транзитной декларации нужно заявлять под кодом 11002 «Договор с таможенным представителем». Решение: указать в 44-й графе оговор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

13. Группа 180, код T033. Проверка соответствия ИНН, КПП, ОГРН таможенного представителя на соответствие сведениям в ЭП, которой подписана ПТД. Ситуация: сведения 3822400640, содержащиеся в реестре таможенных представителей отличаются от сведений в электронной подписи: 3822400641, которой подписана ПТД.

Данную ситуацию мы не готовы комментировать. Стоит отметить, что если ТД подает таможенный представитель, то проверяется гораздо больше условий.

14. Группа 180, код Т039. Проверка ИНН декларанта, указанного в договоре с таможенным представителем, на соответствие ИНН, указанному в 50 графе ЭТД. Графа 50 ЭТД: указанный документе кодом 11002 отсутствует в ЭАД.

Если транзитную декларацию подает таможенный представитель, то сверяется ИНН декларанта по договору таможенного представителя из электронного архива с данными в графе 50 ТД. В данном случае в 44-й графе не был указан договор таможенного представителя. Решение: указать в 44-й графе договор таможенного представителя, повторно сформировать опись, формализовать договор и разместить ее в электронном архиве декларанта.

15. Группа 180, код T041. Проверка наличия «03014», «03090», «11002» или «11001» в графе 44 ЭТД, а также идентификатора этого документа в ЭАДД. Ситуация: в документе, удостоверяющем полномочия лица на подачу ЭТД не указаны идентификаторов документа в ЭАДД.

Информационная система таможенных органов проверят наличие требуемых документов в 44-й графе и электронном архиве. В данной ситуации декларант в 44-й графе под кодом 11001 не указал серию и номер паспорта декларанта. Решение: при подготовке ТД указывать в 44-й графе паспорт декларанта под кодом 11001 и размещать его в электронном архиве.

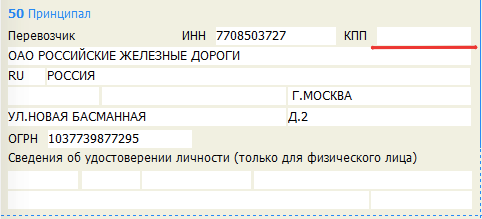

16. Группа 180, код Т048. Если перевозчик не является декларантом, осуществляется проверка наличия в графе 50 ЭТД следующих сведений о перевозчике: ИНН (если российское лицо), КПП (если российское лицо), ОГРН (если российское лицо). наименование, адрес местонахождения. Ситуация: графа 50 ЭТД: КПП (null) должен содержать 9 цифр для ИНН (3829600222) перевозчика.

В данном случае декларант не заполнил сведения о КПП в 50-й графе транзитной декларации (см. рис. 10).

Рис. 10 Не заполнен КПП перевозчика

17.Группа 180, код Т023. Графа 50 ЭТД по запрошенному ИНН (3807022409) не найдена информация в ФНС. Ситуация: проверка наличия в графе 50 ЭТД следующих сведений о декларанте: ИНН, КПП, ОГРН, наименование, адрес местонахождения

Данный случай похож на предыдущий, но тут все сведения в транзитной декларации были декларантом указаны корректно. Более того после часа поиска и повторной отправки ТД авторегистрация произошла. Оказалось, что из-за технических причин не поступала информация из ФНС в таможенный орган.

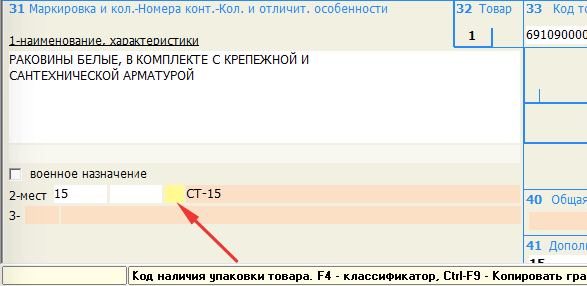

18. Группа 180, код Т060. Проверка указания в графе 31 ЭТД сведений под номерами 1 (общее наименование товара, а также его описание в соответствии с коммерческими, транспортными (перевозочными) документами, достаточное для его идентификации таможенным органом) и 2 (указывается количество грузовых мест или без упаковки). Ситуация: Графа 31 ЭТД не содержит код наличия упаковки товара.

Информационная система таможенных органов контролирует указание сведений в графе 31. Если среди товаров ТД есть товары без указанного наименования или сведений об упаковке, то авторегистрация не происходит. В данной ситуации декларант указал сведения об упаковке, но не указал код наличия упаковки (см. рис.11).

Рис. 11 Не заполнен код наличия упаковки в графе 31

19. Группа 180, код T063. Проверка наличия кодов товаров в графе 33 ЭТД (минимум 6 символов). Ситуация: графа 33 ЭТД должна содержать коды товаров из ТН ВЭД ЕАЭС (на уровне не менее первых 6-ти знаков)

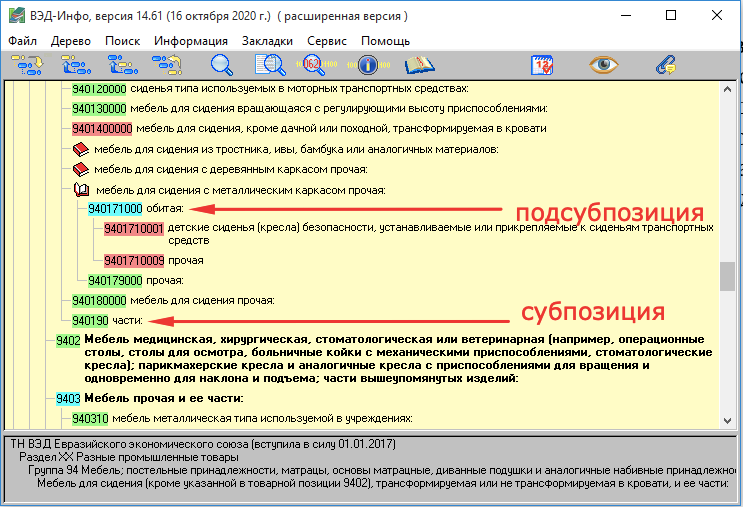

Казалось бы, что ошибка вполне понятная и нужно правильно указать код ТН ВЭД в графе 33 (не менее первых шести знаков). Однако декларанты на практике сталкиваются с ситуацией, когда в ТД есть товары с десятизначным кодом ТН ВЭД и шестизначными кодами, однако ТД не проходит авторегистрация, и протокол содержит указанную ошибку. Оказалось, что 6 первых символов кода ТН ВЭД можно указывать только в том случае, если они являются субпозицией ТН ВЭД (от них есть ветвление). Для решения подобной ситуации нужно перебрать все товары с шестизначными кодами ТН ВЭД и сверить их со справочником кодов ТН ВЭД ЕАЭС. Пример: в 33-й графе для мебели с металлическим каркасом в 33-й графе указан код 940171. Как видно из рис. 12, такой товарной субпозиции в справочнике нет, и нужно для авторегистрации указать в 33-й графе код подсубпозиции 940171000. Отметим, что в некоторых случаях приходиться указывать полный десятизначный код ТНВЭД.

Рис. 12 Справочник ВЭД-Инфо

20. Группа 180, код T071. Проверка наличия в ЭАД документов с кодами: 02011, 02012, 02013, 02024, 02026, 02022, 02014, 02015, 02016, 02017, 02018, 02019, 02020, 02021, 02099, 04011, 04021, 04022, 04023, 04025, 04031, 04032, 04033, 04041, 04042, 04043, 04051, 04061, 04071, 04081,04082, 04083, 04091, 04101, 04102, 04111, 04113, 04115, 04121, 04999, 09019, 09020, 09021, 09022, 09023, 09024, 09025, 09026. Ситуация: отсутствуют идентификаторы документа для запроса в ЭАД.

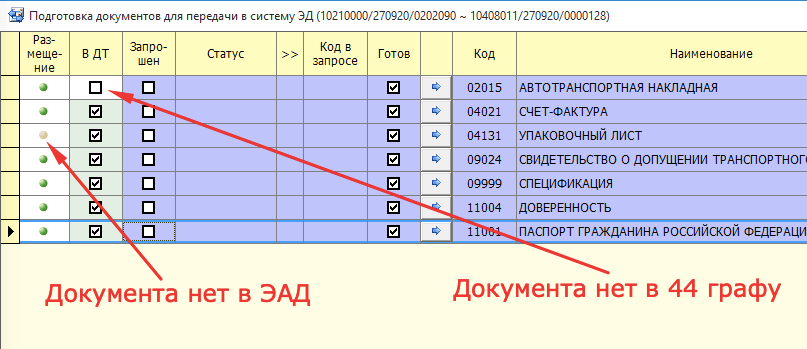

Одна из проблем транзитных деклараций является корректность размещения документов в электронном архиве декларанта. Если данные о документах в 44-й графе отличаются от данных в описи, то при формировании электронной копии транзитной декларации не будет корректно выгружена ссылка на электронный документ в архиве декларанта. Такое часто бывает, когда декларант исправляет данные в 44-й графе, но забывает внести изменения в опись. Пример такой ситуации представлен на рис. 13. Решение: повторно сформировать опись документов (см. рис. 14) и при необходимости повторно прикрепить документы.

Рис. 13 Документы без ссылки на ЭАД в 44й графе

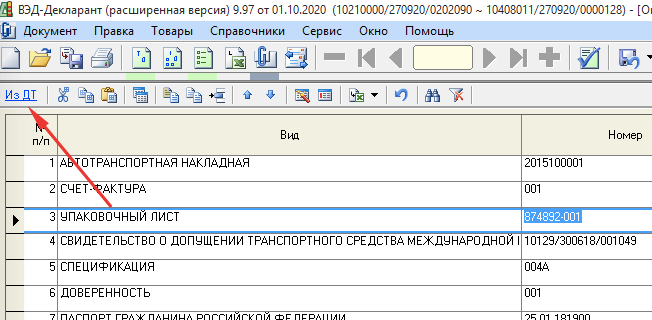

Рис. 14 Повторное создание описи документов

21. Группа 180, код T085. Ошибка проверки наличия в АС «ПП» подтверждения о прибытии по таможенному номеру авианакладной. Ситуация: подтверждение о прибытии, запрошенное по реквизитам авианакладной (код документа 02017) с номером 123-44425876, отсутствует в АС «ПП».

В данной ситуации декларант ввел с ошибкой номер накладной в графе 44.

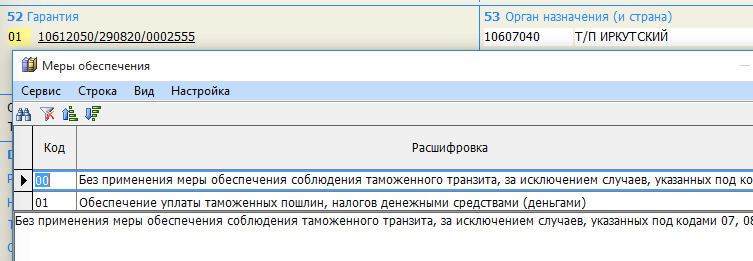

22. Группа 180, код T089. Проверка на предмет наличия во втором слева подразделе графы 52 один из кодов мер обеспечения соблюдения таможенного транзита: ’00’, ’01’, ’02’, ’03’, ’04’, ’07’, ’08’, ’63’. Ситуация: графа 52: не указан код меры обеспечения.

Данный критерий связан с заполнением 52-й графы. Декларант ее не заполнил по причине того, что в 50-й графе был указан таможенный перевозчик. Решение: указывать код меры в 52 графу ТД (см. рис. 15).

Рис. 15 Указание кода меры обеспечения в 52-й графе ТД

23. Группа 180, код Т090. Проверка на предмет корректности указанных сведений в первом слева подразделе графы 52 ЭТД. Ситуация: 1 подраздел графы 52 ЭТД указанный документ обеспечения с номером [10000000/001019/00020] не существует.

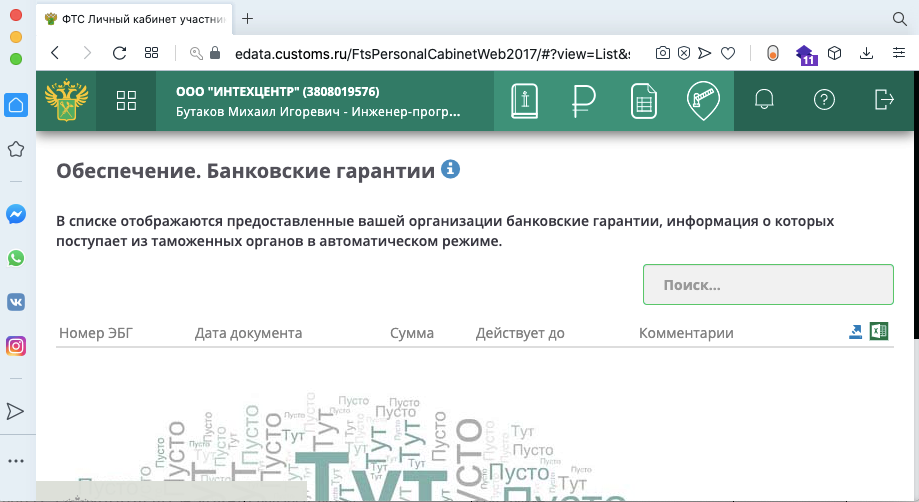

Данный критерий проверяет корректность номера гарантии в графе 52. Если представленный номер не найден в информационной системе таможенных органов, то авторегистрация не сработает. В данной ситуации декларант указал номер обеспечения с ошибкой. Сверить номер обеспечения в виде банковской гарантии можно в личном кабинете на сайте ФТС (см. рис. 16).

Рис. 16 Сведения об обеспечении в личном кабинете на сайте ФТС

24. Группа 180, код T093. Если сведения о декларанте не совпадают со сведениями о перевозчике (проверка проводится по ИНН) содержится один из документов с кодом вида: «03011», «03013», «03014» или «03999». Ситуация: графа 44 ЭТД не содержит ни одного документа вида: «03011», «03013», «03014» или «03999»

Думаем, что из формулировки данного критерия становится понятно, что в 44-й графе ТД и описи нужно указывать внешнеэкономический контракт.

25. Группа 180, код T099. В случае если по результатам запроса сведений, содержащихся в ЕГРЮЛ в соответствии с информацией, полученной от ФНС России в регламентном порядке, не получен ответ в течение установленного срока, то проводится проверка на наличие таких сведений, содержащихся в АИС «ЦРСВЭД». При этом код статуса организации, должен быть равен «001» – «Действующее». Ситуация: графа 50 ЭТД: ИНН декларанта (3808227270), заявленный в ЭТД, не соответствует ИНН (6686112667) в ЭП, которой подписана ЭТД.

Указанные в ТД российские организации проверяются по базе ФНС России или центральному реестру субъектов внешнеэкономической деятельности (АИС ЦРСВЭД). В данном случае проверка прошла успешно, но при сверке данных о декларанте в 50-й графе с данными из электронной подписи выявлено расхождение. Такое возможно в случае выбора не той электронной подписи или указании ошибочных сведений о декларанте: вместо декларанта указали перевозчика, или в случае подачи ТД от таможенного представителя не указана лицензия последнего.

26. Группа 180, код Т101. В 3 подразделе 1 графы ЭТД не должно содержаться значения «ТС». Ситуация: Третий подраздел графы 1 ЭТД не должен содержать значение «ТС».

К сожалению, нам не удалось понять почему программа требовала изменить сведения в первой графе. Вероятно, это связано с данными в 53-й графе транзитной декларации.

27. Группа 180, код Т108. По результатам междокументальной сверки должны совпадать сведения в транспортном (перевозочном) документе, полученном из ЭАД, и соответствующие сведения, заявленные в графе 44 ЭТД: вес груза брутто, содержащийся в транспортном (перевозочном) документе, со сведениями указанными в 35 графе ЭТД. Ситуация: Графа 35 ЭТД: вес груза брутто [66000] не соответствует весу [68000], который указан в транспортном(перевозочном) документе, полученном из ЭАД.

Информационная система таможенных органов сверяет заявленные в ТД сведения о весе со сведениями из накладной. Данные из накладной берутся из электронного архива декларанта. В данном случае декларант с ошибкой выгрузил в электронных архив декларанта накладную с неправильным весом. Решение: формализовать накладную заново с корректным весом и затем разместить ее в архиве.

28. Группа 180, код Т201. Представленный документ отсутствует в ЭАД и АС «Электронные госуслуги». Графа 44 ПТД у документа с кодом [01201] отсутствует идентификатор документа в ЭАД.

В данном случае декларант не разместил документ в электронном архиве декларанта. Информационная система таможенных органов попыталась запросить этот документ из системы межведомственного электронного обмена.

29. Группа 180, код T300. Проверка соответствия документов из графы 44 и документов, представленных в описи по архивным идентификаторам и реквизитам. Ситуация: у следующих документов, указанных в 44 графе ЭТД, отсутствуют архивные идентификаторы (используются для запроса из ЭАД): 04999 от 2020-09-24 № Б/Н.

Данный критерий аналогичен предыдущему, но тут сверяются идентификаторы документов 44-й графы и описи документов. Решение: повторно сформировать опись документов.

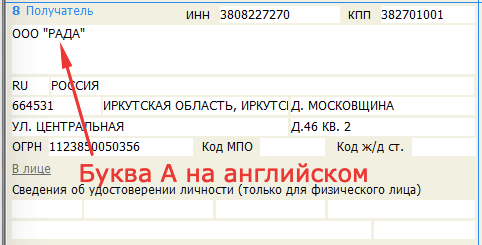

30. Группа 180, код T507. Ошибки при проверке ФЛК и КПС «Транзитные операции». Ситуация: в словах имени встречают буквы, написанные разным алфавитом.

Данная ошибка в первую очередь касается наименований российских организаций, указанных в графах 2, 8 и 50. На практике такая ошибка решается повторным вводом наименований организаций (см. рис. 17).

Рис. 17 Ошибка в названии отправителя

Выводы

Для успешной реализации авторегистрации ТД необходимо обеспечить:

— во-первых, подачу ТД в таможенный орган в рабочее время;

— во-вторых, полноту, корректность и идентичность сведений, заявляемых как в самой электронной транзитной декларации, так и в формализованных документах, представляемых с ней.

Конечно же, большая часть проблем, из-за которой не проходит автоматическая регистрация транзитных деклараций, вызвана ошибками заполнения. Ниже представлены краткий перечень основных ошибок, на которые нужно обращать внимания при подготовке ТД:

— некорректное (противоречивое) указание в графах 6 и 31 ТД сведений о количестве/типе грузовых мест, упаковке;

— некорректное указание сведений о транспортных средствах в графе 18 и 21;

отсутствие в 44 графе необходимых документов;

— указание не полных сведений о перевозчике (декларанте) в графе 50 (ИНН, ОГРН и КПП);

— некорректное указание сведений о гарантии в графе 52;

— отсутствие ссылок на документы в электронном архиве декларант.

Таким образом, выполнение данных условий и корректность заполнения повысит вероятность автоматической регистрации и будет является условием автоматизированного выпуска транзитной декларации.

25.08.2021

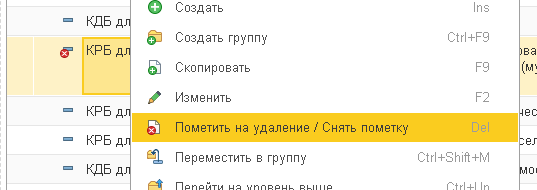

Почему используемые ранее КПС после обновления бюджетной классификации пометились на удаление? Причины этой проблемы может быть две:

Разберемся подробнее.

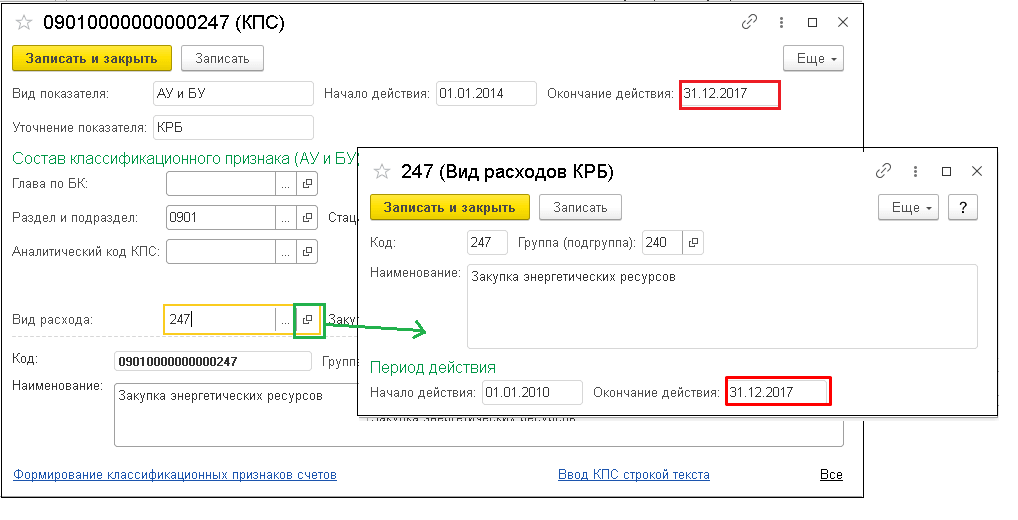

1) Какая — либо составная часть КПС помечена на удаление:

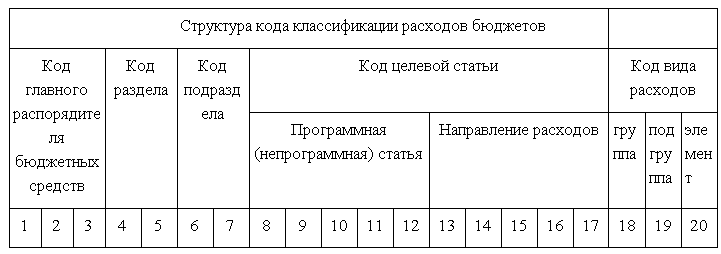

Составные части кпс показаны в таблице 1:

В случае если на удаление будет помечен код направления расходов, КПС так же пометится на удаление.

Пометка на удаление может установиться на составную часть КПС в случае, если она принадлежит федеральному бюджету, но такой код не содержится в файле обновления бюджетной классификации для федерального бюджета.

Коды БК не содержащиеся в файле обновления так же могут использоваться в информационной базе, так как :

-код был закрыт намного раньше;

— код добавлен вручную и применяется для местного бюджета, но ошибочно указан Федеральный.

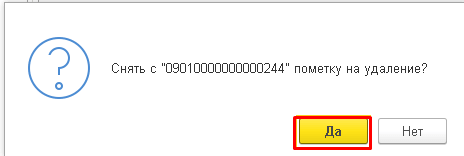

Таким образом, если КПС прошлых лет, которые помечены на удаление, еще нужны, нужно снять пометку на удаление.

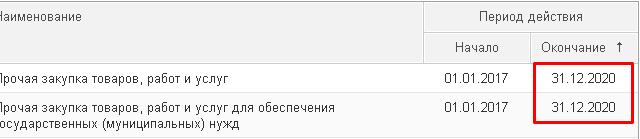

Так же пометка на удаление устанавливается если составные части КПС не имеют пересекающихся периодов действия

При обновлении БК актуализируется КПС. Если для одной из составных частей КПС установилась дата окончания действия, то для элемента КПС так же устанавливается дата окончания действия.

Какие КПС имеют дату окончания действия можно увидеть в графе «Окончание действия»

Период действия КПС- это пересечение периодов действия его составных частей. Таким образом, если период действия составных частей не пересекается, то невозможно определить период для КПС в целом и он помечается на удаление.

Таким образом, для исправления данной проблемы нужно снять пометку на удаление, а затем выбрать для составной части действующий код.

Если у вас остались вопросы, можете обратиться в нашу компанию или по номеру телефона +7 (3852) 66-88-79.

Возврат к списку

При работе с программами 1С Предприятие 8.3 пользователь может столкнуться с различного рода ошибками. Типичные ошибки 1С возникают вследствие программного сбоя, из-за некорректного выхода из программы или человеческого фактора. При этом причиной может стать сбой работы сети, отключение электроэнергии, сбой при динамическом обновлении и т.п.

В результате сбоя может быть нарушена логическая или физическая целостность программы. В зависимости от этого, программа может или совсем не открываться, или открываться в режиме «Конфигуратор», но не запускаться в пользовательском режиме, или работать, но при работе с определенными объектами выдавать сообщение об ошибке.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

Если вашу программу сопровождает компания-франчайзи 1С, то без проблем можно обратиться за консультацией 1С. Также можно попытаться разобраться самому, и первое, что при возникновении нештатной ситуации нужно сделать пользователю, — проанализировать ошибку. Зачастую непосредственно в сообщении описывается ее суть, что может подсказать, как ее устранить. Необходимо проверить при работе в сети, запускается ли программа или появляется ли ошибка на другом компьютере. Если ошибка возникает при запуске программы – причину необходимо искать в кэше, если сбой происходит при попытке сформировать отчет или провести документ непосредственно в самой программе, то ошибка кроется непосредственно в информационной базе.

Рассмотрим, наиболее частые ошибки при работе 1С.

Ошибка Формата потока

Иногда при запуске программы пользователь может столкнуться с сообщением программы «Ошибка формата потока».

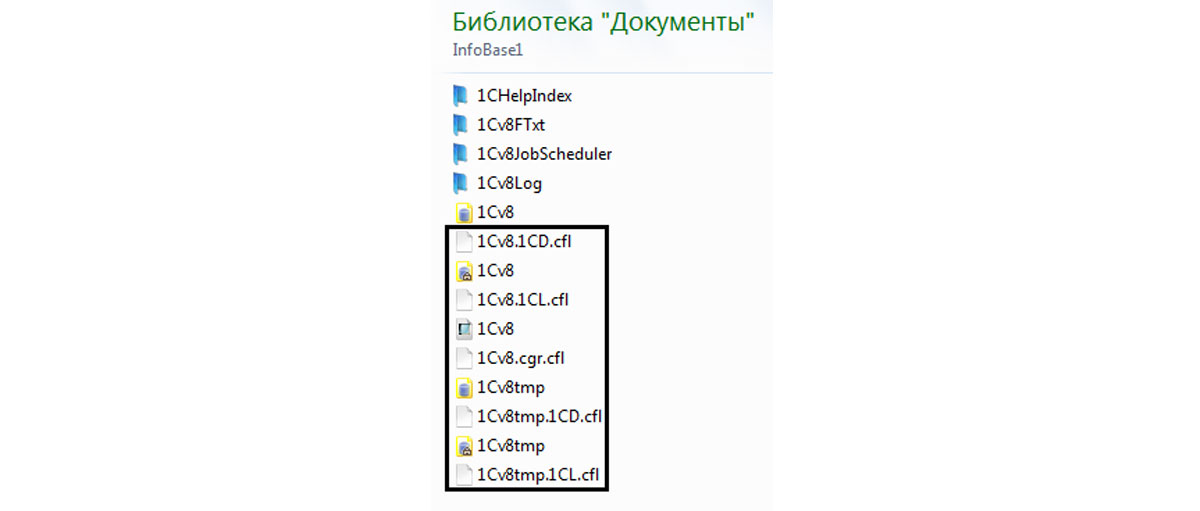

Устранение ошибки. В папке с установленной программой, кроме файла с информационной базой, имеются служебные временные файлы. При аварийном выключении программы также могут сохраниться файлы блокировок (которые автоматически должны были удалиться при выключении программы). Один из вариантов решения проблемы – это удаление из этой папки всех этих файлов. Такие файлы будут сформированы вновь при запуске программы, поэтому их можно смело удалить. Файл 1Cv8.1CD – файл информационной базы. Его удалять нельзя.

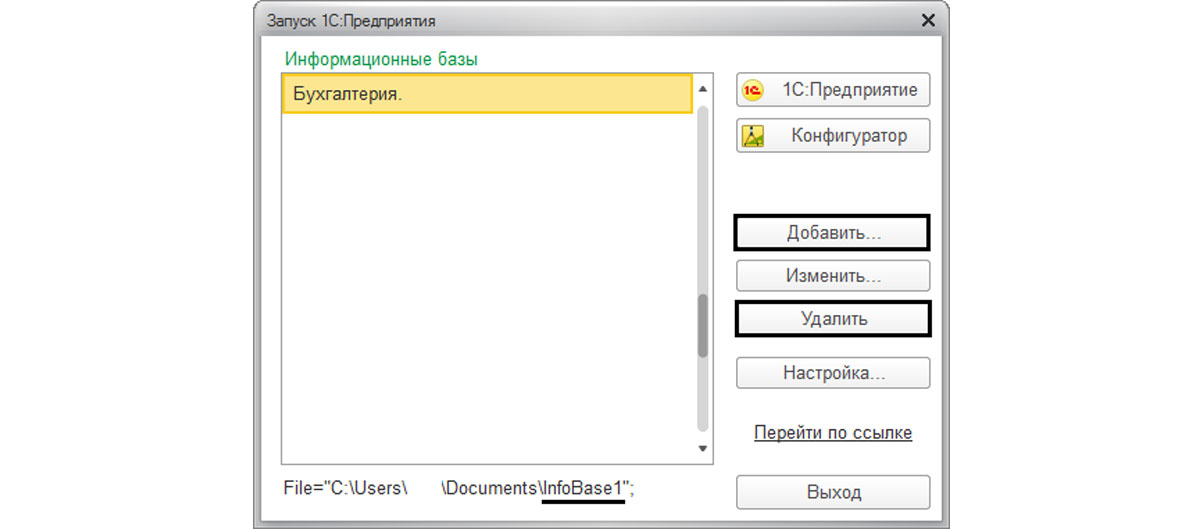

Кроме этого, следующим шагом (если первый вариант не дал результата) должно стать удаление информационной базы из списка в окне запуска 1С (кнопка «Удалить») и добавление ее обратно (кнопка «Добавить»). Тем самым мы очистим кэш.

Но такой вариант очистки кэша программы не очень верный, так как файлы при добавлении базы создаются новые, а старые так и остаются на диске. Поэтому при очистке кэша лучше их просто удалять самим вручную.

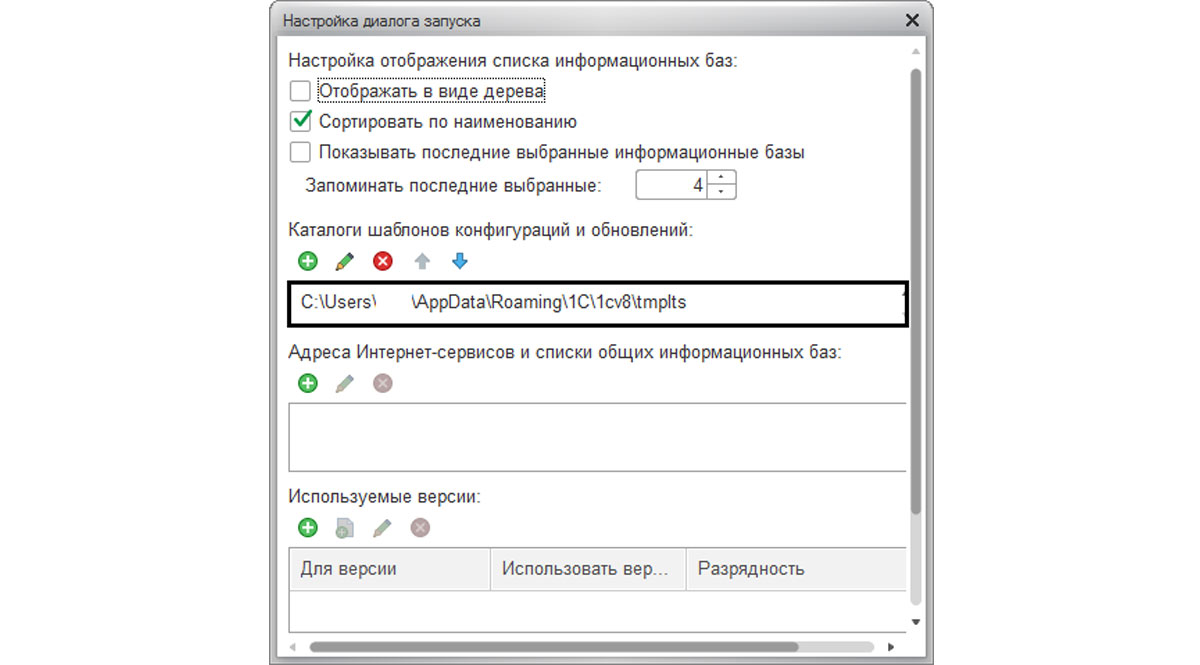

Посмотреть, где располагаются временные файлы программы, можно в кнопке «Настройка…» в окне запуска 1С. В поле «Каталоги шаблонов и конфигурация» видно, в какой папке располагаются временные файлы. В нашем примере в папке пользователя, далее в папке AppDataRoaming1Ctmplts.

Чтобы очистить кэш, необходимо удалить временные файлы из указанной папки.

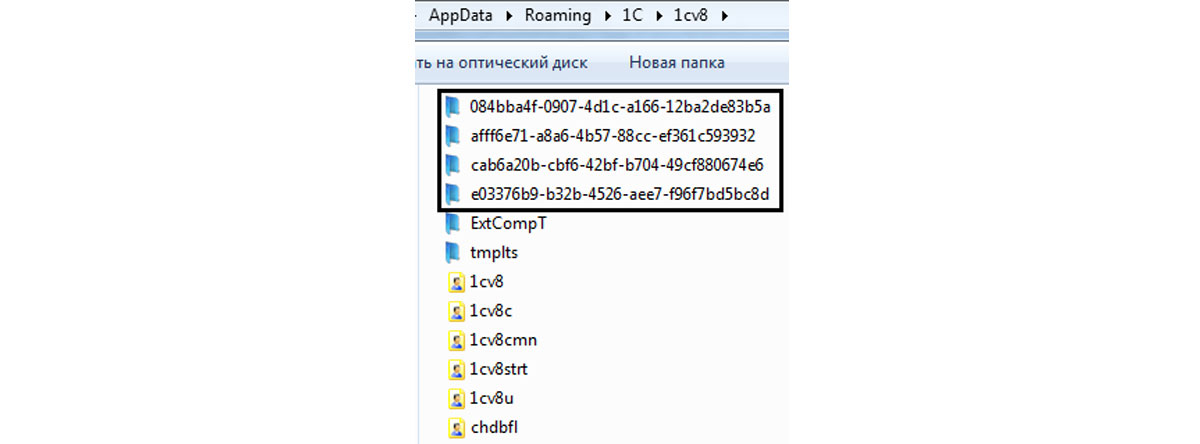

Некоторые ошибки могут прямо указывать на папку с временными файлами, сообщая о проблеме. Например, ошибка «Неверный формат хранилища». Здесь видно, что программа указывает путь к папке с временными файлами. И чтобы очистить кэш вручную, надо удалить папки из указанной директории.

Неверный формат хранилища

На рисунке видно, что ошибка указывает на папку с временными файлами – AppData/Local/1C и далее папка с цифрами в названии.

То есть о решении проблемы уже сказано в самом сообщении. Для устранения ошибки необходимо очистить кэш, находящийся в указанной папке. В данном примере временные файлы находятся в папке Local, и очистка кэша должна решить проблему.

Ошибка СУБД. Внутренняя ошибка компоненты dbeng

Ошибка СУБД сама говорит о нарушении структуры базы данных. Довольно распространенная ошибка этого рода – «Внутренняя ошибка компоненты dbeng8».

Компонента dbeng8.dll находится в папке bin установленной платформы 1С.

Поэтому первый вариант решения проблемы – переустановка платформы 1С. При этом если компьютеры составляют сеть, на всех компьютерах должна быть установлена одна версия платформы 1С, а если нет возможности обновлять платформу, то можно просто скопировать этот файл из другой папки установки.

Если переустановка платформы не помогла, то переходим к варианту тестирования и исправления базы данных. Другие ошибки касающиеся СУБД также решаются этим способом.

«Ошибка СУБД: Файл базы данных поврежден»

Например, «Ошибка СУБД: Файл базы данных поврежден» решается тестированием и исправлением файла информационной базы.

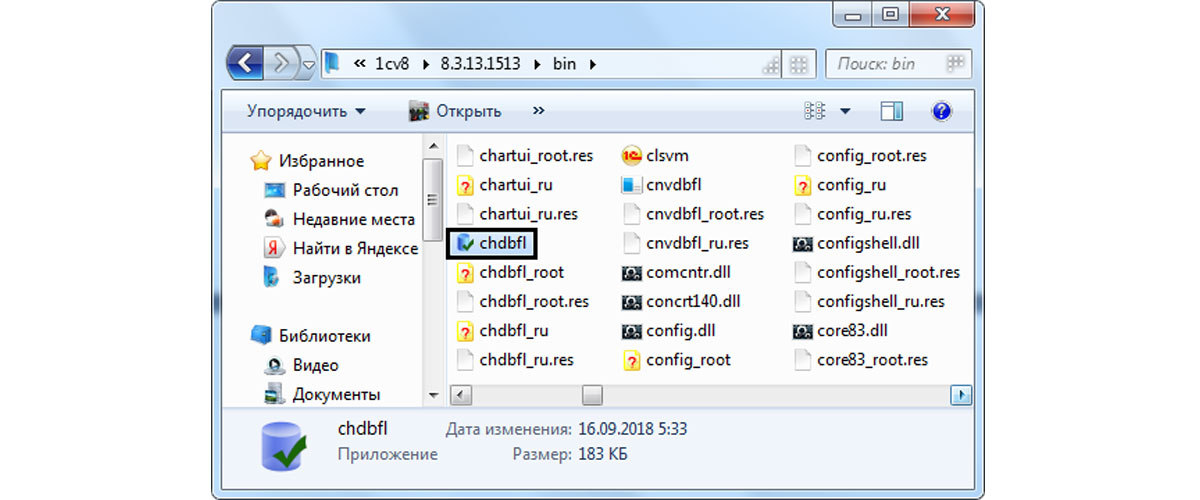

Тестирование и исправление информационной базы с помощью утилиты chdbfl.exe

Одним из вариантов тестирования и исправления при возникновении ошибок, связанных с СУБД, является использование утилиты chdbfl.exe. Она предназначена для проверки физической целостности базы данных при работе с файловой информационной базой. Этот способ используется также, когда база 1С не запускается в режиме Конфигуратора.

Хотелось бы напомнить, что перед любыми действиями с информационной базой необходимо выполнить резервное копирование – в режиме Конфигуратора через пункт меню «Администрирование»-«Выгрузить информационную базу». Или можно скопировать файл информационной базы – 1Сv8.CD, из каталога, где она размещается.

Файл утилиты chdbfl.exe находится в папке bin, установленной платформы 1С – обычно в папке Program Files (х86)-1cv8, а далее папка с релизом платформы.

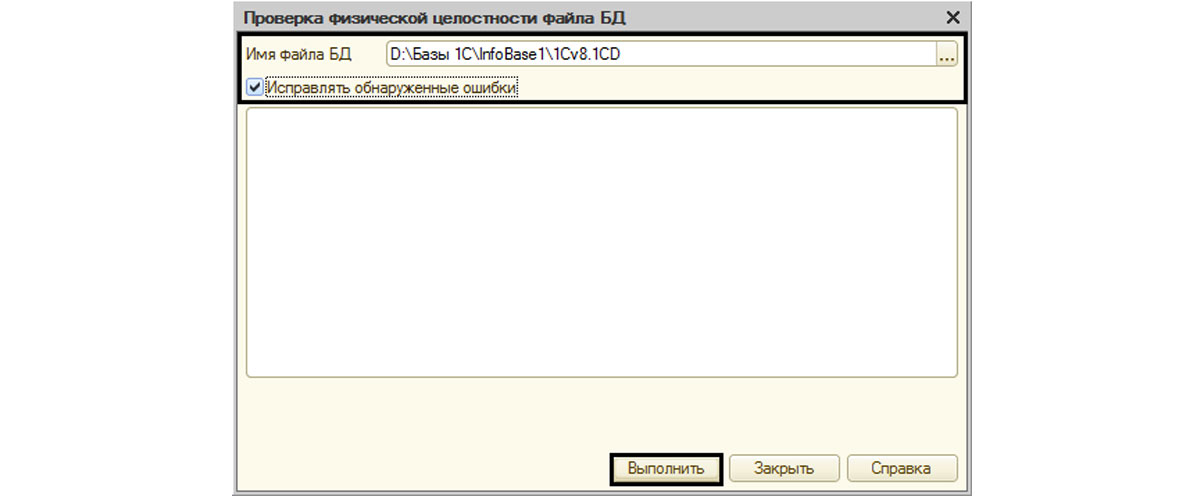

Запустив утилиту, в поле «Имя файла БД» указываем путь к файлу базы данных. Здесь надо установить галочку «Исправлять обнаруженные ошибки» и нажать кнопку «Выполнить». В результате утилита проверит физическую целостность базы данных и в случае обнаружения ошибок исправит их.

Если данный способ тестирования не решил проблему, то необходимо провести тестирование информационной базы в режиме «Конфигуратор».

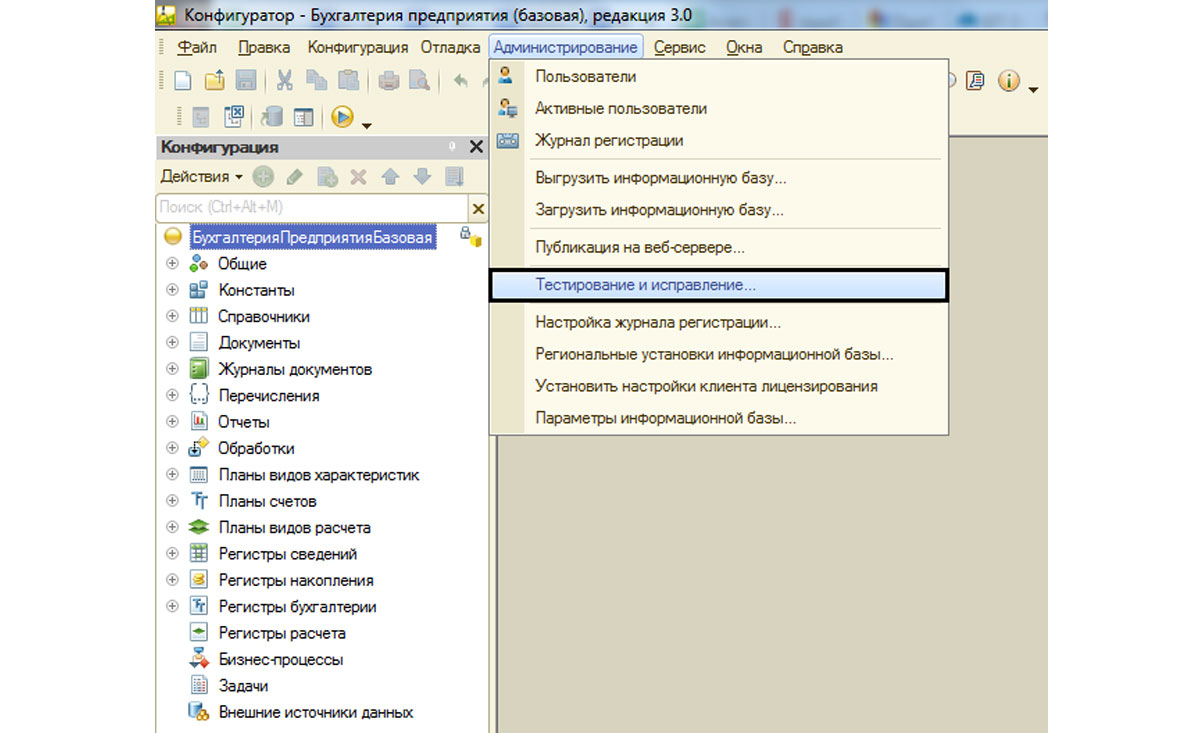

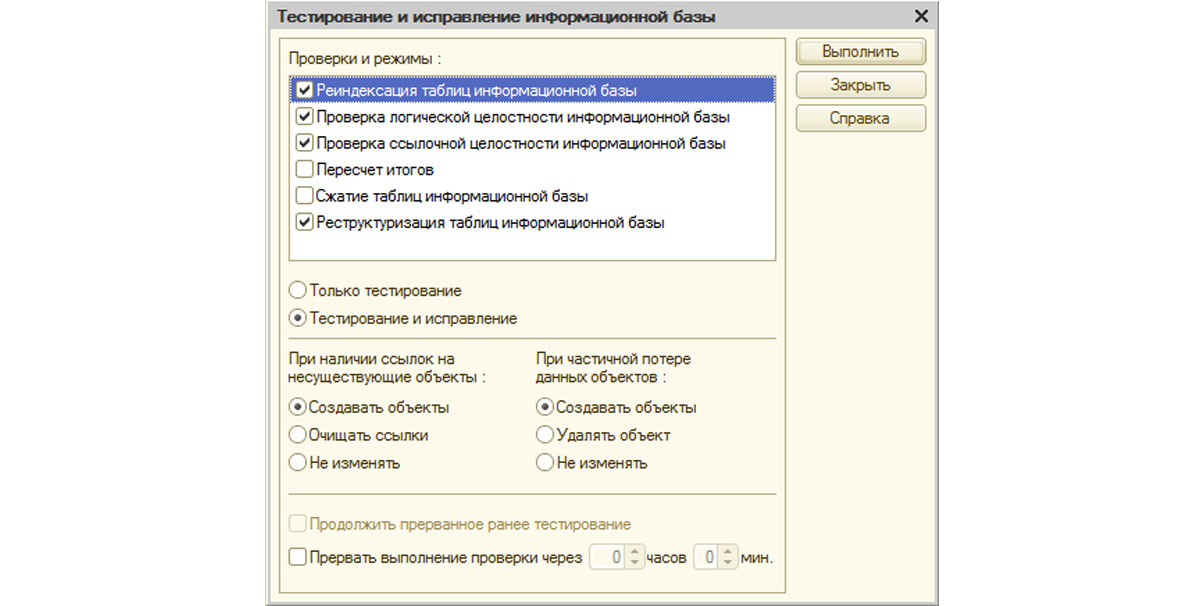

Тестирование информационной базы в Конфигураторе

Для тестирования и исправления информационной базы запустим программу в режиме «Конфигуратор». В пункте меню «Администрирование» выберем «Тестирование и исправление…».

В открывшемся окне тестирования базы устанавливаем необходимые для тестирования галочки.

«Реиндексация таблиц информационной базы» – исправляет ошибки, связанные со сбоем индексов. В программе ошибки могут проявляться наличием незаполненных полей, например, в документе отсутствует наименование или количество и т.п. При тестировании и исправлении рекомендуется выбирать этот пункт, так как он помогает решить большинство проблем, реиндексируя все таблицы.

«Проверка логической целостности информационной базы» – помогает исправить ошибки 1С, связанные с нарушением логической целостности. При ошибках такого рода программа может работать, но при обращении к объекту, в котором произошло нарушение (например, документу), программа будет выдавать ошибку. Установив данную галочку, программа проверит логическую целостность в структуре таблиц информационной базы.

«Проверка ссылочной целостности» – решает проблемы, связанные с возникновением ссылок на несуществующие объекты, которые появляются в результате сбоя или непосредственного удаления объекта. При обнаружении таких объектов необходимо выбрать вариант действия – создать, удалить объект, изменять его.

«Пересчет итогов». При сбое в программе в отчетах могут отображаться неверные данные, при расшифровке которых не видно их детализации, т.е. «цифра» есть, а данных о ней нет. В результате установки этой галочки будут пересчитаны все итоги в информационной базе, и данные восстановятся согласно существующим документам заново.

«Сжатие таблиц информационной базы». При установлении данной галочки происходит физическое удаление записей в таблицах, которые ранее были помечены на удаление в программе. Ведь при удалении объектов в базе, в таблицах они все равно сохраняются, накапливаясь и создавая объем. В результате этой операции таблицы информационной базы становятся меньше.

«Реструктуризация таблиц информационной базы» – данное действие создает новые таблицы, перенося в них данные из старых таблиц. То же самое происходит при выполнении обновления программы. Установление этой галочки исправляет некоторые ошибки.

После установки необходимых галочек нажимаем кнопку «Выполнить» и ждем окончания тестирования. По окончании тестирования программа выведет информацию о результатах тестирования.

При решении некоторых проблем помогает выгрузка и загрузка информационной базы в файл *dt (пункт меню «Администрирование» — «Выгрузка информационной базы…», затем «Загрузка информационной базы…»).

Данные ошибки возможны в файловых информационных базах. В любом случае, возникающие ошибки в программе необходимо анализировать. Но при их появлении, первые действия, которые можно предпринять, это:

- Очистить кэш;

- Провести тестирование и исправление с помощью утилиты chdbfl.exe;

- Тестирование и исправление базы в режиме «Конфигуратор»;

- Обновить платформу «1С:Предприятие».

При этом, конечно же, версия программы должна быть актуальной. Некоторые ошибки устраняются после установки обновления программы. Если проблемы с возникновением ошибок не удалось решить, обратитесь к нашим специалистам: мы проконсультируем и подберем для вас оптимальный тариф сопровождения и стоимость доработки 1С, исходя из ваших конкретных задач и потребностей.